04 Besteuerungsarten in Zypern

Steuern in Zypern

Zypern Steuern 2026: Non Dom Status & EU-Rechtssicherheit

Das zyprische Steuersystem unterscheidet sich in wesentlichen Punkten von dem, was im deutschsprachigen Raum bekannt ist. Einige Steuerarten werden schlicht nicht erhoben. Andere sind günstiger gestaltet. Und mit dem Zypern Non Dom Status existiert ein Instrument für zugezogene Personen, welches es in dieser Form in keinem anderen EU-Mitgliedstaat gibt.

Einkommensteuer Zypern 2026: Tarife und steuerfreier Grundbetrag

Zypern besteuert Einkommen progressiv, also nach dem Grundsatz: je höher das Einkommen, desto höher der Steuersatz. Seit der Reform 2026 gilt ein steuerfreier Grundbetrag von EUR 22.000 jährlich. Auf alles darunter fällt keine Einkommensteuer an.

Der Tarif im Einzelnen:

| Jahreseinkommen | Steuersatz |

|---|---|

| 0 bis EUR 22.000 | 0 % |

| 22.001 bis EUR 32.000 | 20 % |

| 32.001 bis EUR 42.000 | 25 % |

| 42.001 bis EUR 72.000 | 30 % |

| Ab EUR 72.001 | 35 % |

Ein Berechnungsbeispiel: Bei einem Jahreseinkommen von EUR 40.000 beträgt die Einkommensteuer EUR 4.000. Die ersten EUR 22.000 bleiben steuerfrei. Auf den Teil von 22.001 bis EUR 32.000 entfallen 20 % (EUR 2.000); auf den Teil von 32.001 bis EUR 40.000 25 % (weitere EUR 2.000).

| Einkommensbereich | Steuersatz | Steuer in EUR |

|---|---|---|

| 0 bis EUR 22.000 | 0 % | 0 |

| 22.001 bis EUR 32.000 | 20 % | 2.000 |

| 32.001 bis EUR 40.000 | 25 % | 2.000 |

| Einkommensteuer gesamt | 4.000 |

Für Gewinne aus dem Wertpapierhandel und für Kryptowährungsgewinne gelten eigene Regelungen, auf die weiter unten eingegangen wird. Zur Berechnung steht Ihnen unter anderem unser Steuerrechner Zypern zur Verfügung.

Zypern Non Dom Status

Zypern bietet zugezogenen Personen einen steuerlichen Sonderstatus an, den es in dieser Form in keinem anderen EU-Mitgliedstaat gibt: den Zypern Non Dom Status. Non Dom ist die Abkürzung für Not Domiciled und bezeichnet Personen, die in Zypern steuerlich ansässig sind, ohne dort im rechtlichen Sinne einen dauerhaften Wohnsitz begründet zu haben. Diese Unterscheidung hat erhebliche steuerliche Folgen.

Im Kern: Personen mit Non Dom Status zahlen in Zypern keine Einkommenssteuern oder Sonderabgabe auf Dividenden und Zinserträge, unabhängig davon, ob diese Einkünfte aus zyprischen oder ausländischen Quellen stammen.

Dividenden aus einer deutschen GmbH, Zinsen auf ein Schweizer Konto, Ausschüttungen aus österreichischen Fonds, all das bleibt im Rahmen dieses Status steuerfrei. Ob das Geld nach Zypern überwiesen wird oder im Ausland verbleibt, spielt dabei keine Rolle.

Der Non Dom Status gilt für mindestens 17 Jahre ab dem ersten Jahr der steuerlichen Ansässigkeit in Zypern. Nach Ablauf dieser Frist kann er verlängert werden. Den steuerlichen Wohnsitz in Zypern erwirbt, wer sich mindestens 60 Tage im Kalenderjahr auf der Insel aufhält und weitere gesetzliche Voraussetzungen erfüllt.

Dividenden und Zinserträge sind für Personen mit Non Dom Status nicht nur von der Sonderabgabe, sondern auch von der Einkommensteuer befreit. Diese Freistellung gilt für Einkünfte aus aller Welt und ist zeitlich nicht auf das Steuerjahr der Entstehung beschränkt. Weiterführende Informationen unter Was ist Non Dom? sowie unter Zypern Non Dom und Steuern.

Kapitalerträge und Wertpapiere in Zypern: Keine Steuer auf Aktien und ETFs

Auf Gewinne aus dem Verkauf von Aktien, Anleihen, ETFs und anderen Wertpapieren fällt in Zypern keine Steuer an. Weder für Privatpersonen noch für zyprische Gesellschaften. Haltedauer, Handelsfrequenz und Herkunft der Papiere spielen dabei keine Rolle.

Ausgenommen sind Immobilien in Zypern: Gewinne aus dem Verkauf zyprischer Grundstücke und Gebäude unterliegen einer gesonderten Regelung, auf die im Abschnitt Immobilien eingegangen wird. Weiterführende Informationen unter Zypern Kapitalerträge und Trading.

Erbschaft- und Schenkungsteuer in Zypern: Vollständige Steuerfreiheit

Erbschaften und Schenkungen sind in Zypern steuerfrei. Es gibt keine Erbschaftsteuer, keine Schenkungsteuer und keine allgemeine Vermögensteuer. Das gilt unabhängig von der Höhe des übertragenen Vermögens, vom Wohnsitz des Erblassers und vom Wohnsitz des Empfängers.

Ein Hinweis für Personen, die aus Deutschland, Österreich oder der Schweiz nach Zypern ziehen: Das Steuerrecht des Herkunftslandes kann unter Umständen weiterhin greifen, etwa wenn dort Vermögen verbleibt oder Erbempfänger dort ansässig sind. Eine individuelle Prüfung dieser Konstellation ist empfehlenswert.

Dividenden und Quellensteuer in Zypern: Was Gesellschafter wissen müssen

Ausländische Gesellschafter einer zyprischen Gesellschaft erhalten ihre Gewinnausschüttungen ohne Einbehalt der Quellensteuer. Zypern zieht auf Dividenden an nicht im Land ansässige Empfänger keine Steuer ab. Das gilt entsprechend für Zinszahlungen und Lizenzgebühren. Weiter Vorteile der Zypern Ltd. und Zypern Holding für Personen mit Wohnsitz in Deutschland, Österreich oder der Schweiz erhalten sie hier.

Für Personen, die in Zypern wohnen und den Non Dom Status innehaben, sind eingehende Dividenden vollständig befreit. Für Personen, die in Zypern dauerhaft niedergelassen sind, gilt auf tatsächlich ausgeschüttete Dividenden seit 2026 ein Satz von 5 %.

Wie die Besteuerung im Herkunftsland geregelt ist, bestimmt das jeweilige Doppelbesteuerungsabkommen zwischen Zypern und dem betreffenden Staat. Einen ausführlichen Überblick zu den Abkommen mit Deutschland, Österreich und der Schweiz finden Sie unter Doppelbesteuerungsabkommen Zypern.

Renten aus dem Ausland in Zypern: 5 % Pauschalsteuer ab EUR 5.000

Ausländische Renteneinkünfte werden in Zypern nach einer übersichtlichen Regel behandelt: Die ersten EUR 5.000 jährlich bleiben steuerfrei. Auf den darüber liegenden Betrag gilt ein pauschaler Steuersatz von 5 %. Alternativ kann die Rente dem allgemeinen Jahreseinkommen zugerechnet werden; dann kommen die progressiven Einkommensteuersätze zur Anwendung. Das ist günstiger, wenn das sonstige Einkommen gering ist und der Durchschnittssteuersatz unter 5 % liegt.

Enthält das anwendbare Doppelbesteuerungsabkommen abweichende Regelungen, haben diese Vorrang. Welches Besteuerungsrecht das Abkommen zwischen Zypern und dem jeweiligen Herkunftsland für Renteneinkünfte vorsieht, ist im Rahmen einer individuellen Beratung zu klären. Weiterführende Informationen unter Doppelbesteuerungsabkommen Zypern.

Special Defence Contribution in Zypern: Wer ist betroffen?

Nicht jeder Steuerpflichtige in Zypern unterliegt dieser Abgabe. Sie betrifft ausschließlich Personen, die in Zypern nicht nur ansässig, sondern dort auch im rechtlichen Sinne dauerhaft niedergelassen sind. Das ist in der Regel erst nach vielen Jahren auf der Insel der Fall. Zugezogene aus dem Ausland, die den Non Dom Status innehaben, sind vollständig ausgenommen.

Für den Personenkreis, auf den sie zutrifft, gilt seit 2026 auf tatsächlich ausgeschüttete Dividenden ein Satz von 5 %, zuvor waren es 17 %. Auf Zinserträge besteht weiterhin ein Satz von 17 %; für Zinsen aus bestimmten Staatsanleihen und börsennotierten Unternehmensanleihen gilt ein ermäßigter Satz von 3 %. Auf Mieteinnahmen entfällt diese Abgabe seit dem 1. Januar 2026 vollständig; Mieteinnahmen unterliegen seither ausschließlich der regulären Einkommensteuer.

Der Mechanismus der Deemed Dividend Distribution, der nicht ausgeschüttete Gewinne automatisch als versteuert galt, wurde für Gewinne ab 2026 abgeschafft. Weiterführende Informationen unter Zypern Non Dom und Steuern.

Kryptowährungen und Steuern in Zypern: 8 % Pauschalsatz seit 2026

Für Kryptowährungsgewinne hat die Steuerreform 2026 eine eigenständige Regelung eingeführt. Gewinne aus dem Verkauf, Tausch oder der Schenkung von Kryptowährungen im Sinne der EU-Verordnung MiCA unterliegen einem Pauschalsteuersatz von 8 %. Die Regelung gilt unabhängig vom Non Dom Status.

Verluste lassen sich nur innerhalb des gleichen Steuerjahres verrechnen; ein Vortrag in spätere Jahre ist nicht vorgesehen. Erträge aus dem Mining von Kryptowährungen fallen ausdrücklich nicht unter die 8-Prozent-Regelung und werden nach dem allgemeinen Einkommensteuertarif besteuert. NFTs gelten grundsätzlich nicht als Kryptowährung im Sinne von MiCA. Weiterführende Informationen unter Krypto und Steuern in Zypern.

Immobilien in Zypern: Kapitalertragsteuer und Freibeträge beim Verkauf

Immobilien in Zypern unterliegen bei ihrer Veräußerung einer Kapitalertragsteuer von 20 %. Allerdings gelten Freibeträge, die durch die Reform 2026 erheblich angehoben wurden: Für den Verkauf des eigenen Hauptwohnsitzes sind EUR 150.000 steuerfrei, für andere Immobilienverkäufe EUR 30.000, für landwirtschaftliche Flächen EUR 50.000. Diese Freibeträge gelten lebenslang.

Gewinne aus dem Verkauf von im Ausland gelegenen Immobilien unterliegen dieser Steuer nicht. Beim Kauf von Immobilien in Zypern fällt eine Grunderwerbsteuer an. Die Stempelsteuer wurde durch die Reform 2026 für die meisten Vertragstypen abgeschafft; sie gilt nur noch in bestimmten Bereichen wie Immobilien, Bankgeschäften und Versicherungen.

Mehrwertsteuer in Zypern: Normalsatz 19 % und ermäßigte Sätze

Der zyprische Mehrwertsteuer-Normalsatz beträgt 19 %. Ermäßigte Sätze gelten für bestimmte Bereiche: 9 % für Gastronomie und Beherbergung, 5 % für ausgewählte Lebensmittel, Bücher und Arzneimittel. Gesundheitsleistungen, Bildung und Postdienste sind von der Mehrwertsteuer befreit.

Unternehmerisch tätige Personen unterliegen der Umsatzsteuerpflicht ab einem Jahresumsatz von EUR 15.600.

Körperschaftsteuer in Zypern 2026: 15 % und IP-Box-Regelung

Seit dem 1. Januar 2026 beträgt die zyprische Körperschaftsteuer 15 %. Zuvor galt ein Satz von 12,5 %. Besteuert werden die weltweiten Gewinne einer in Zypern ansässigen Gesellschaft. Für Kryptowährungsgewinne gilt auch auf Gesellschaftsebene der Sondersatz von 8 %.

Gewinne aus dem Wertpapierhandel sind von der Körperschaftsteuer ausgenommen. Für Einkünfte aus Patenten, urheberrechtlich geschützter Software und anderen qualifizierten Schutzrechten greift die IP-Box-Regelung: 80 % der qualifizierten Gewinne werden abgezogen, was den effektiven Steuersatz auf 3 % senkt.

Gesellschafter, die in Zypern wohnen und den Non Dom Status nutzen, können die nach Körperschaftsteuer verbleibenden Gewinne als Dividende entnehmen, ohne in Zypern darauf zusätzliche Einkommensteuer oder die Sonderabgabe zu zahlen. Weiterführende Informationen unter Non Dom Status und Steuern Zypern.

Sozialversicherung & GeSY Zypern: Beiträge für Arbeitnehmer und Selbstständige

In Zypern ansässige und beschäftigte Personen unterliegen der zyprischen Sozialversicherungspflicht. Arbeitnehmer und Arbeitgeber zahlen jeweils 8,8 % auf das versicherungspflichtige Einkommen, gedeckelt bei EUR 62.868 jährlich. Selbständige entrichten 17,9 % bis zur gleichen Grenze.

Hinzu kommt der Beitrag zum staatlichen Gesundheitssystem GeSY, das dem britischen NHS vergleichbar ist. Arbeitnehmer und Arbeitgeber zahlen jeweils 2,65 % des Bruttolohns, gedeckelt bei einem Jahreseinkommen von EUR 180.000. Über diesen Beitrag erhalten Versicherte Zugang zum öffentlichen Gesundheitssystem zu stark ermäßigten Eigenbeteiligungen. Weiterführende Informationen unter Sozialversicherung Zypern sowie unter GeSY Krankenversicherung Zypern.

Steuern in Zypern: Jetzt individuell beraten lassen

Welche dieser Steuerarten im Einzelfall relevant sind, hängt von der persönlichen Situation ab. Woher stammt das Einkommen? Bestehen Beteiligungen an Unternehmen? Soll der Wohnsitz vollständig verlagert werden? Privacy Management Group berät Personen und Unternehmen aus dem deutschsprachigen Raum zu diesen Fragen aus der Praxis heraus.

Häufige Fragen zu Steuern in Zypern

Zahle ich in Zypern Erbschaftsteuer, wenn ich aus Deutschland komme?

In Zypern gibt es keine Erbschaftsteuer, keine Schenkungsteuer und keine Vermögensteuer. Vermögen, das vererbt oder verschenkt wird, unterliegt in Zypern keiner Besteuerung. Zu beachten ist jedoch, dass das deutsche Erbschaftsteuerrecht unter Umständen weiterhin gilt, wenn in Deutschland Vermögen verbleibt, die erbenden Personen dort ansässig sind oder der Erblasser innerhalb der letzten fünf Jahre vor dem Erbfall in Deutschland gewohnt hat.

Was ist der Non Dom Status in Zypern und wie lange gilt er?

Der Non Dom Status steht für "Not Domiciled" und bezeichnet Personen, die ihren steuerlichen Wohnsitz nach Zypern verlegt haben, ohne dort im rechtlichen Sinne dauerhaft niedergelassen zu sein. Er befreit vollständig von Steuern auf Dividenden und Zinserträge aus in- und ausländischen Quellen. Der Status gilt für mindestens 17 Jahre ab dem ersten Jahr der Ansässigkeit und kann danach verlängert werden.

Wie hoch ist die Einkommensteuer in Zypern 2026?

Die Einkommensteuer in Zypern ist progressiv gestaffelt. Die ersten EUR 22.000 des Jahreseinkommens sind steuerfrei. Darüber gelten Sätze von 20, 25 und 30 %; der Spitzensteuersatz von 35 % greift ab einem Jahreseinkommen von EUR 72.001. Gewinne aus dem Wertpapierhandel und Kryptowährungsgewinne unterliegen nicht diesem Tarif, sondern eigenen Sonderregelungen.

Werden Kryptogewinne in Zypern besteuert?

Ja. Seit dem 1. Januar 2026 gilt auf Gewinne aus dem Verkauf, Tausch oder der Schenkung von Kryptowährungen im Sinne der EU-Verordnung MiCA ein Pauschalsteuersatz von 8 %. Die Regelung gilt unabhängig vom Non Dom Status. Erträge aus dem Mining fallen nicht darunter und werden nach dem allgemeinen Einkommensteuertarif besteuert.

Muss ich als Non Dom Dividenden in Zypern versteuern?

Nein. Personen mit Non Dom Status sind von der Sonderabgabe auf Dividenden vollständig befreit. Dividenden unterliegen in Zypern zudem nicht der Einkommensteuer. Das gilt für Ausschüttungen aus zyprischen wie aus ausländischen Gesellschaften, unabhängig davon, ob das Geld nach Zypern überwiesen wird oder im Ausland verbleibt.

Wie hoch ist die Körperschaftsteuer in Zypern nach der Reform?

Seit dem 1. Januar 2026 beträgt die Körperschaftsteuer in Zypern 15 %. Gewinne aus dem Wertpapierhandel sind davon ausgenommen. Für qualifizierte Einkünfte aus Patenten, urheberrechtlich geschützter Software und anderen Schutzrechten gilt die IP-Box-Regelung, die den effektiven Steuersatz auf 3 % senkt.

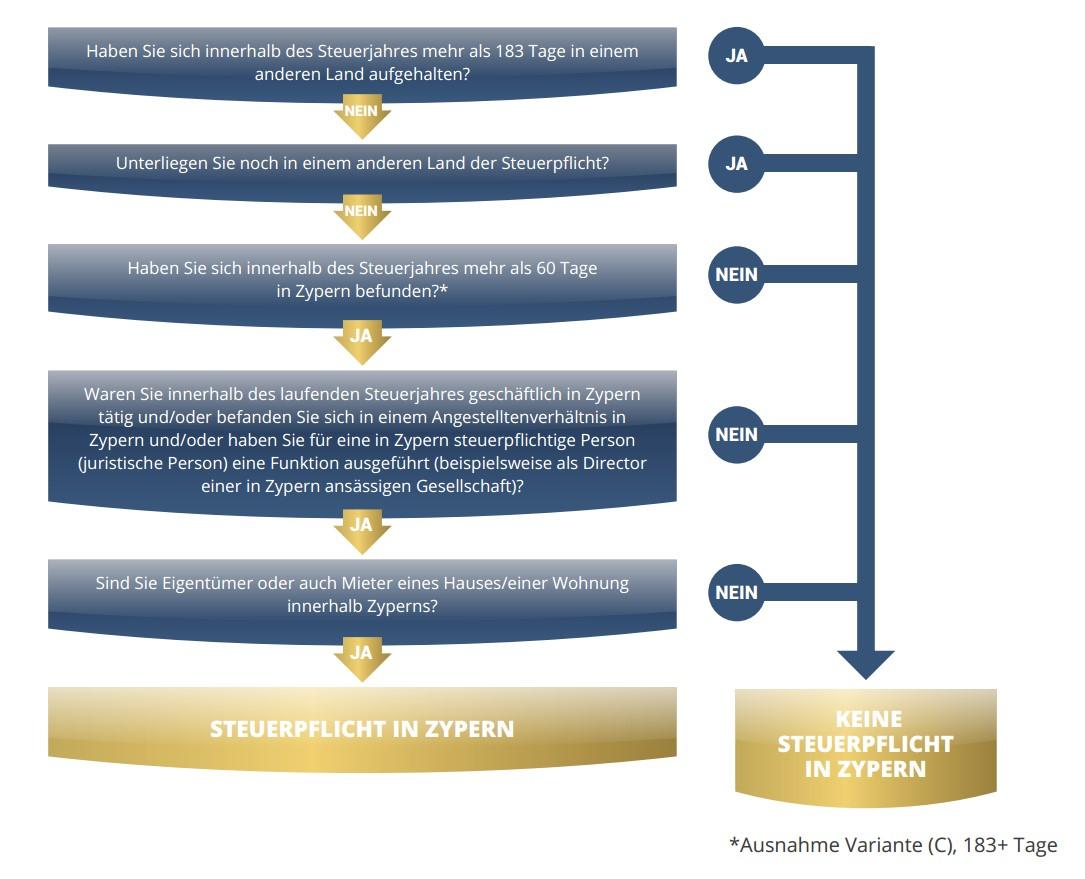

Ab wann bin ich in Zypern steuerpflichtig?

Die steuerliche Ansässigkeit in Zypern entsteht entweder nach der 183-Tage-Regel, wenn sich eine Person im Kalenderjahr länger als 183 Tage auf der Insel aufhält, oder nach der 60-Tage-Regel, wenn mindestens 60 Tage Aufenthalt nachgewiesen werden und weitere Voraussetzungen zum Non Dom Status erfüllt sind, insbesondere eine Erwerbstätigkeit oder unternehmerische Aktivität in Zypern sowie eine dortige Wohnmöglichkeit.

Es gelten unsere AGB (Terms & Conditions) sowie unsere Nutzungsbedingungen.