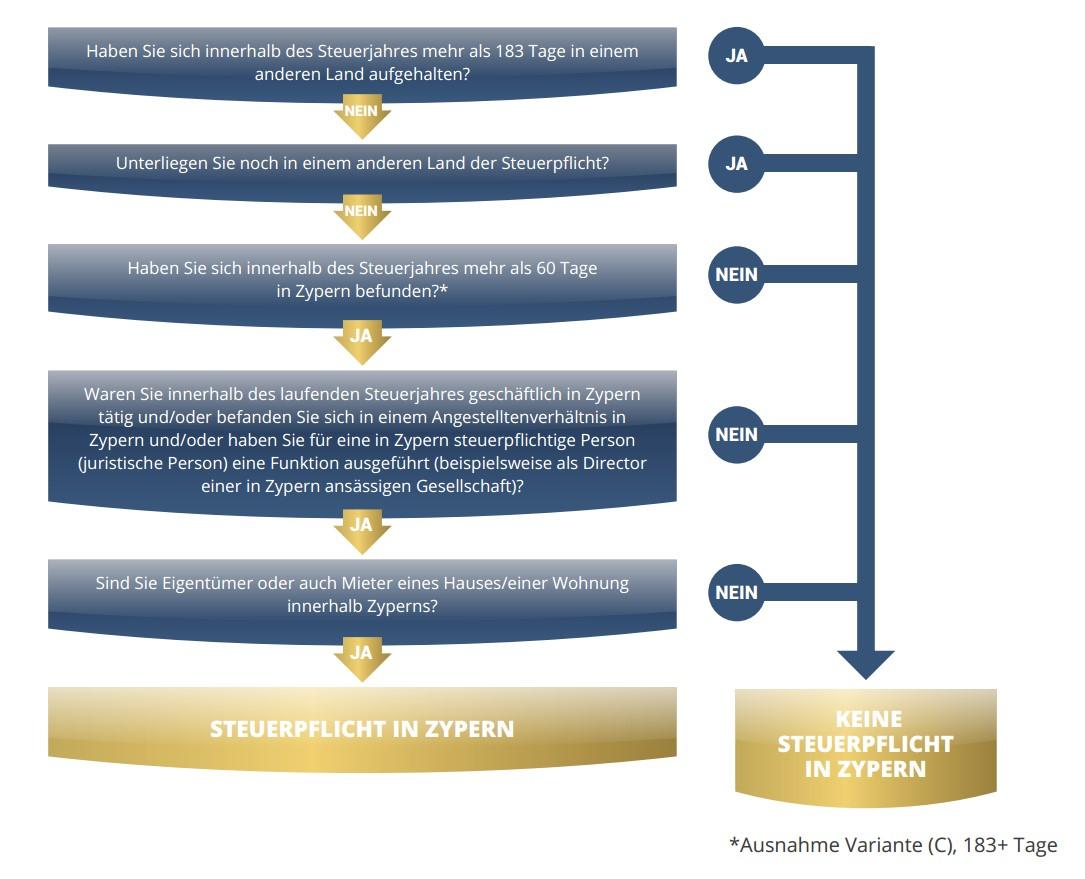

04.1 Steuerfrei in Österreich

STEUEROPTIMIERUNG ÖSTERREICH

Die Zypern Organschaft für Osterreich

Leben Sie bereits in Österreich oder möchten Sie Ihren Wohnsitz dorthin verlagern? Neben der unmittelbaren Nähe zu Deutschland und der Schweiz – ein Vorteil, den viele deutschsprachige Unternehmer nicht missen möchten, bietet Österreich auf Grundlage seines DBA (Doppelbesteuerungsabkommen) mit dem EU-Mitgliedsstaat Zypern außergewöhnliche Möglichkeiten zur Steueroptimierung für Unternehmer.

Die Organschaft

Die legale Möglichkeit zur Steueroptimierung für in Österreich lebende Unternehmer beruht, wie bereits eingangs erwähnt, auf dem geltenden DBA zwischen der Republik Österreich und der Republik Zypern. Gemäß diesem Doppelbesteuerungsabkommen werden Einkommen (Gewinnentnahmen) aus einer zyprischen Personengesellschaft in Österreich nicht besteuert.

Auszug aus dem DBA – Artikel 7, Absatz 1 und 8 (20.11.1990)

(1) Gewinne eines Unternehmens eines Vertragsstaats dürfen nur in diesem Staat besteuert werden, es sei denn, das Unternehmen übt seine Tätigkeit im anderen Vertragsstaat durch eine dort gelegene Betriebstätte aus. Übt das Unternehmen seine Tätigkeit auf diese Weise aus, so dürfen die Gewinne des Unternehmens im anderen Staat besteuert werden, jedoch nur insoweit, als sie dieser Betriebstätte zugerechnet werden können.

(…)

(8) Der in diesem Artikel verwendete Ausdruck „Gewinne“ umfasst auch Gewinne eines Gesellschafters aus seiner Beteiligung an einer Personengesellschaft, einschließlich der Beteiligung an einer “Stillen Gesellschaft”.

Folglich handelt es sich bei der Gewinnausschüttung aus einer zypriotischen Personengesellschaft nicht um eine Dividende, sondern um eine einfache Gewinnentnahme, welche nach DBA Artikel 7, Absatz (1) ausschließlich in Zypern zu besteuern ist.

Zypern, und dies ist nun der entscheidende Punkt, besteuert wiederum Gewinnentnahmen aus Personengesellschaften nicht, sofern der Gesellschafter nicht in Zypern ansässig ist. Ergänzt durch Artikel 7, Absatz (8), welcher die Gewinne einer Personengesellschaft ausdrücklich als Gesellschaftsgewinne im Sinne des DBA wertet, schließt sich der Kreis.

Geschäftszweck und Voraussetzungen zur Organschaft Zypern

Nicht jeder Geschäftszweck eignet sich für die Zypern Organschaft und dass Österreich Organschaftsmodell. So ist beispielsweise die Verwaltung des eigenen Vermögens, der Handel von Aktien und sonstige Aktivitäten im Bereich des Tradings für eine Organschaft ungeeignet. Es bieten sich für diesem Bereich allerdings attraktive Alternativen, wie Sie unter Zypern Kapitalerträge erfahren können.

Voraussetzungen

- Eine Zypern Organschaft lohnt sich für Unternehmer mit steuerlichem Wohnsitz in Österreich in der Regel ab einem Jahresgewinn von mindestens ca. EUR 150.000,00.

- Das Organschaftsmodell setzt die Bereitschaft des Unternehmers voraus, mit Angestellten und Geschäftspartnern im Ausland zusammenwirken zu wollen.

- Die Wertschöpfung in der Organschaft erfolgt durch Dritte, nicht durch den Unternehmer selbst. Insbesondere auch diesen Punkt werden wir mit Ihnen im Rahmen der für Sie völlig kostenfreien Erstberatung eingehend erörtern.

Organschaftsmodell Österreich – Zypern (EU), so funktioniert es!

100% Eigentümer der Zypern Limited

An der Spitze unserer Pyramide steht die operative Zypern Gesellschaft…mehr >

Die natürliche Person (s.u. links) und die „kleine“ Zypern Limited…mehr >

Gewinne der Zypern Limited fließen steuerfrei in die Zypern Limited Partnership

Anteilsinhaber – “Kommanditist”

an der Zypern Limited Partnership

Bei der natürlichen Person handelt es sich, damit der Unterscheid zur juristischen Person…mehr >

Anteilseigner – unbeschränkt

haftender “Komplementär”

Die Aufgabe der Zypern Limited im Organschaftsmodell ist es, den Part des vollhaftenden…mehr >

Zypern als Unternehmensstandort

Doch das Potential des EU-Mitgliedsstaates Zypern liegt noch weitaus darüber.

- Die reguläre Körperschaftssteuer der operativen Gesellschaft in Zypern beträgt, nach Abzug aller betrieblichen Aufwendungen, 15%.

- Die Lohn- Lohnnebenkosten und Büromieten liegen weit unter dem Niveau Osterreichs.

- Bei einem Unternehmen mit Sitz in Zypern (EU) handelt es sich ebenfalls um ein vollwertiges EU-Unternehmen.

- Jede Gesellschaft in Zypern erhält auf Antrag eine Umsatzsteueridentifikationsnummer, kurze VAT-Nummer genannt. Sie sorgt dafür, dass die operative Gesellschaft auch innerhalb Europas völlig unproblematischen am innergemeinschaftlichen Handel teilnehmen sowie innergemeinschaftliche Dienstleistungen empfangen und erbringen kann.

- Die durchschnittlichen Jahresverwaltungskosten und die jährlich anfallenden Gebühren für Steuerberater, Buchhaltung und Jahresabschluss liegen in Zypern deutlich unter denen einer GmbH oder einer anderen vergleichbaren Gesellschaftsform in Österreich.

Steuern und Kapitalfluss im Organschaftsmodell

- Schritt: Gewinne der operativen Zypern Limited fließen steuerfrei an die Personengesellschaft, die Zypern Limited Partnership, ab.

- Schritt: Da die Zypern Limited Partnership eine Personengesellschaft ist, unterliegt sie nicht der Körperschaftssteuer in Zypern. Vielmehr werden die vereinnahmten Gewinne der Partnership unmittelbar an die Gesellschafter durchgereicht.

- Schritt: Der Kommanditist der Partnership, hier nun die natürliche Person mit Wohnsitz in Österreich, vereinnahmt ihrerseits die Gewinne der Personengesellschaft in Zypern und ist – auf Grundlage des Steuervorbehaltes im DBA – steuerbefreit!

Es gelten unsere AGB (Terms & Conditions) sowie unsere Nutzungsbedingungen.