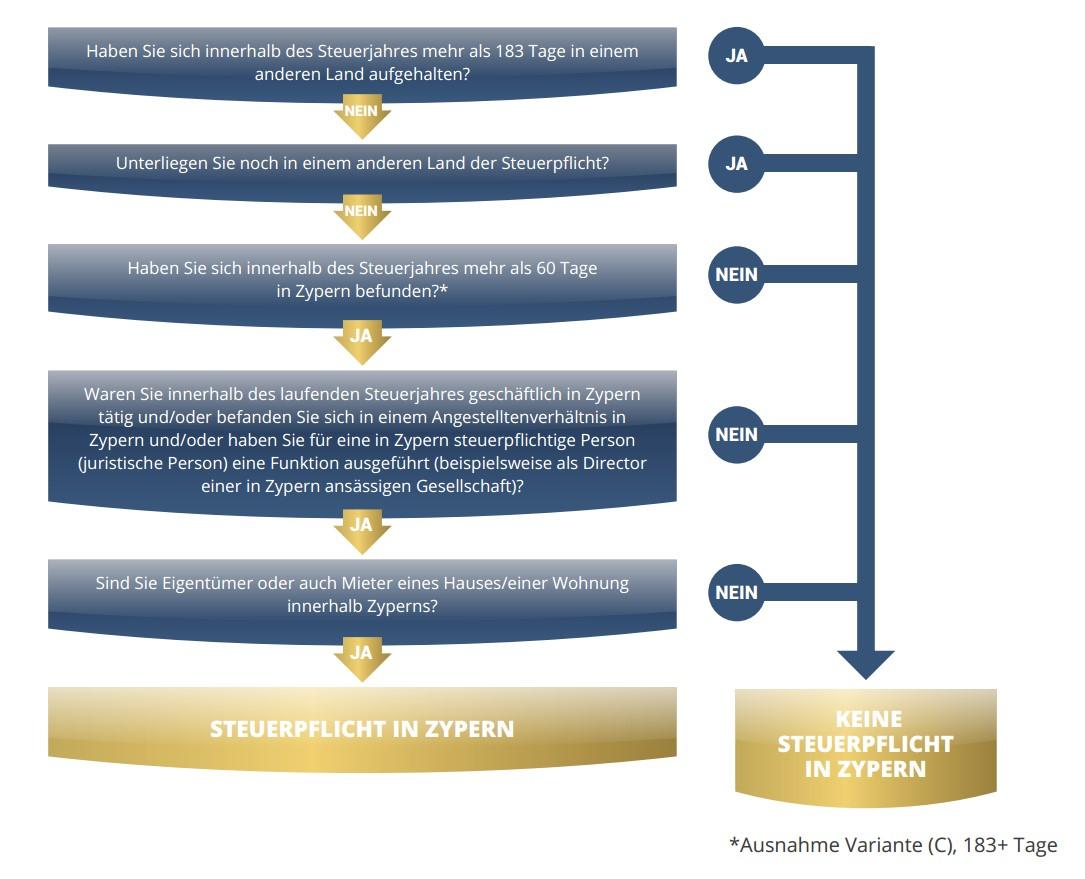

10.1 OECD CRS

OECD CRS

Automatischer Informationsaustausch über Finanzkonten

Mit Einführung des OECD Standards, kurz OECD CRS genannt, hat sich für Inhaber ausländischer Privatkonten und Inhaber ausländischer Gesellschaftskonten einiges verändert.

Die Bestimmungen des OECD CRS

Das Abkommen zum Standard für den automatischen Informationsaustausch über Finanzkonten betrifft insbesondere Bankkonten von Rechtsträgern, bspw. Offshore Gesellschaften und sonstigen Auslandsfirmen, welche nach dem 31.12.2015 eröffnet wurden. Auch sämtliche Privatkonten gehören dazu.

So heißt es auszugsweise im OECD CRS:

(…) Die meldepflichtigen Konten umfassen Konten von natürlichen Personen und Rechtsträgern (einschließlich Trusts und Stiftungen), wobei der Standard auch die Pflicht zur Prüfung passiver Rechtsträger und ggf. Meldung der natürlichen Personen, die diese Rechtsträger tatsächlich beherrschen, beinhaltet (…)

(…) Bei bestehenden Konten von Rechtsträgern müssen die Finanzinstitute feststellen, (a) ob der Rechtsträger selbst eine meldepflichtige Person ist, was in der Regel anhand vorliegender Informationen (Verfahren zur Bekämpfung der Geldwäsche) oder bei Bedarf über eine Selbstauskunft geschehen kann, und (b) ob der Rechtsträger ein passiver Non Financial Entity („NFE“ siehe Abschnitt VIII.D.7) ist, bei dem dann die Ansässigkeit der beherrschenden Personen zu ermitteln ist (…)

(…) Bei bestehenden Konten von Rechtsträgern müssen die Finanzinstitute feststellen, (a) ob der Rechtsträger selbst eine meldepflichtige Person ist, was in der Regel anhand vorliegender Informationen (Verfahren zur Bekämpfung der Geldwäsche) oder bei Bedarf über eine Selbstauskunft geschehen kann, und (b) ob der Rechtsträger ein passiver Non Financial Entity („NFE“ siehe Abschnitt VIII.D.7) ist, bei dem dann die Ansässigkeit der beherrschenden Personen zu ermitteln ist (…)

CRS, doch viele Ausnahmen bestätigen auch weiterhin die Regel

Privatkonten im Ausland

Privatkonten im Ausland werden, sofern der entsprechend gewählte Bankenstandort dem Abkommen beigetreten ist, dem Finanzamt am Wohnsitz des Kontoinhabers gemeldet. Ausnahmeregelungen gelten übrigens für Privatkonten generell nicht!

Geschäftskonten

Geschäftskonten von Auslandsgesellschaften bzw. deren Inhaber werden, sofern der gewählte Bankenstandort dem Abkommen beigetreten ist, dem heimischen Finanzamt der verfügungsberechtigten Person(en) gemeldet, sollte(n) die verfügungsberechtigte Person(n) über 25% der Anteile an der Auslandsgesellschaft halten und keine der folgenden Ausnahmeregelung vorliegen.

Nicht gemeldet

Nicht gemeldet werden hingegen Gesellschaftskonten bzw. deren Inhaber, sollte die betreffende Gesellschaft nach Definition der OECD mehrheitlich sogenannte aktive Einnahmen aus einem regulären Geschäftsbetrieb erwirtschaften (siehe Ausnahmeregelungen).

Der Begriff „regulärer Geschäftsbetrieb“ zielt hierbei insbesondere auf einen in kaufmännischer Weise eingerichteten Betrieb mit Betriebsstätte ab.

Darüber hinaus…

Darüber hinaus liegt die entscheidende Beurteilung hinsichtlich „aktiver Einkünfte“ einer Gesellschaft im Ermessen der kontoführenden Bank.

Ausnahmeregelungen – Kriterien zur Aktivgesellschaft nach OECD

Die Kriterien nach OECD, ob eine Gesellschaft aktive Einnahmen erzielt und somit als Aktivgesellschaft bezeichnet werden kann – also nicht unter den automatischen Informationsaustausch fällt – werden wie folgt beschrieben:

- < 50% des Umsatzes sind passive Einkommen (Mieten, Lizenzeinnahmen, etc).

- Die Gesellschaft ist an der Börse gelistet.

- Die Gesellschaft ist eine Regierungsorganisation.

- Die Gesellschaft ist gemeinnützig.

- Die Gesellschaft ist eine Holding-Gesellschaft.

- Die Gesellschaft ist ein Start-Up, das weniger als zwei Jahre alt ist und noch keine Kunden hat.

- Die Gesellschaft war in den letzten fünf Jahren kein Finanzdienstleister.

- Die Gesellschaft ist eine gruppeninterne Finanzierungsgesellschaft.

Tatsächlich muss nur ein Kriterium zutreffen, damit für ein Unternehmen die vorteilhafte Annahme einer „Aktivgesellschaft“ gilt!

Die Spielverderber des OECD Common Reporting Standards

Und dann gibt es aus Sicht der OECD Staaten noch die Gruppe der Spielverderber, die dem Abkommen erst gar nicht erst beitraten, beispielsweise Armenien, Aserbaidschan, Puerto Rico, Belarus, Bosnien und Herzegowina, Georgien, Mazedonien, Moldawien, Montenegro, Serbien, die Ukraine und einige mehr.

Beratung zur Wohnsitzverlagerung

–––––– kostenfrei und persönlich ––––––

Ein erstes Fazit zum OECD CRS

Weder diskrete Auslandskonten, noch Offshore Bank- und Gesellschaftskonten leiden durch das OECD CRS große Not oder sind gar „gestorben“. Diese Auslandsgesellschaften bleiben ein legales und vielfach adäquates Vehikel für den internationalen Einsatz und selbst einige europäische Niedrigsteuerländer können weiterhin mit Diskretion werben. Es bedarf zukünftig einer gut überlegten Wahl des Bankenstandortes, sowie einer ausreichenden Substanz in der Unternehmung.

Ein zweites Fazit mit hervorragender Alternative

All diese Regelungen und Ausnahmeregelungen von OECD CRS und EU-FATCA brauchen Sie hingegen nicht mehr beachten, wenn Sie ein ortsunabhängiger Freiberufler oder auch Unternehmer sind. Für Sie ist die Lösung denkbar einfach, denn eine Wohnsitzverlagerung ins Ausland stellt für Sie die unkomplizierteste Art dar, hohen Steuern und Abgaben legal und höchst effektiv zu entgehen.

Es gelten unsere AGB (Terms & Conditions) sowie unsere Nutzungsbedingungen.