02.3a Zypern Update

Non-Dom-Status Zypern, Zypern Steuern und Wohnsitz in Zypern

Auswandern nach Zypern – Ihre steuerlichen Vorteile

Der Zypern Wohnsitz mit Non Dom Status und die Steuern in Zypern. Die Mittelmeerinsel Zypern, Vollmitglied der Europäischen Union, ist bereits seit 1960 ein unabhängiger Staat. Insbesondere der mediterrane Lebensstil, über 340 Sonnentage im Jahr und eine einzigartige Flora und Fauna locken jährlich mehr als drei Millionen Touristen an. Zypern gilt, auch aus politischer Sicht heraus betrachtet, als einer der sichersten Staaten der Erde und belegt im internationalen Kriminalitätsranking einen der besten Plätze.

Dieses enorm hohe Maß an Sicherheit, freundliche Menschen in entspannter Umgebung, eine moderne Infrastruktur, stetig ansteigende Wirtschaftsdaten und die Einführung des Zypern Non Dom Status, einem steuerlichen Sonderstatus für ausländische Unternehmer, haben die Einwohnerzahl Zyperns innerhalb von nur sechs Jahren um über 50% angewachsen lassen (Einwohner im Jahre 2015: ca. 700.000 / Einwohner im Jahre 2026: ca. 1.150.000).

Non Dom Status in Zypern – Vorteile und Bedeutung

Der Non Dom Status in Zypern bietet steuerliche Vorteile für Personen, die steuerlich nicht ansässig sind. Mit diesem Domizil können Sie im Land ansässig sein, ohne als steuerlich ansässig behandelt zu werden.

Auswandern nach Zypern! Warum immer mehr europäische Unternehmer nach Zypern auswandern, wie auch Sie rechtssicher und unkompliziert Ihren Wohnsitz in Zypern anmelden, welche besonderen Vorzüge sich Ihnen in Bezug auf Non Dom Status und Steuern in Zypern bieten, all diese Informationen finden Sie hier und auf den nachfolgenden Seiten.

Im Unterschied zum gewöhnlichen Steuerresidenten unterliegt eine Non Dom Person in Zypern nicht der Besteuerung von Dividenden, Zinsen oder Mieteinnahmen, auch dann nicht, wenn diese aus dem Ausland stammen.

Haben Sie Fragen oder benötigen Sie eine persönliche Beratung? Wir freuen uns auf Sie. Unsere langjährig erfahrenen Spezialisten, zertifizierte Steuerberater und Juristen, stehen Ihnen gern zur Verfügung. Selbstverständlich kostenfrei und in Ihrer Sprache!

VORTEILE ZYPERN WOHNSITZ & ZYPERN NON DOM STATUS

Interessant ist der Zypern Non Dom Status insbesondere aufgrund seiner diversen Steuervorteile. Keine Steuern auf in- und ausländische Dividenden, kein Steuern auf Aktiengewinne und viele weitere Vorteile, die in Verbindung mit einem Wohnsitz und Non Dom Status in Zypern stehen.

Dividenden

In der Regel handelt es sich bei einer Dividende um den Teil des Gewinns, den eine Kapitalgesellschaft an ihre/n Eigentümer ausschüttet. Unterhalten Sie Ihren steuerlichen Wohnsitz in Zypern und besitzen Sie darüber hinaus den Zypern Non Dom Status, so können Sie Dividenden aus dem In- und Ausland steuerfrei in Zypern vereinnahmen (Nationales Steuerrecht der Republik Zypern / Januar 2026). Mehr Informationen zum Thema Dividenden und Steuern in Zypern finden Sie unter

Anlageerträge

National und international erwirtschaftete Zins- und Anlageerträge, beispielsweise aus Aktienhandel, unterliegen in Zypern nicht der Besteuerung. Diese Regelung gilt für Privatpersonen mit Zypern Non Dom Status. Juristische Personen in Zypern können durch Nutzung legaler Konstellationen ebenfalls erhebliche Vorteile nutzen. Mehr Informationen zum Thema Zypern Trading und Steuern lesen Sie hier

MEHR ERFAHREN

GARANTIE

Zypern garantiert Ihnen den Status „Zypern Non Dom” für mindestens 17 Jahre und verzichtet somit auf die sonst übliche „Hintertür”, der Gültigkeit des Zypern Non Dom Status bis auf Widerruf. Seit der Steuerreform 2026 besteht zudem die Möglichkeit, den Zypern Non Dom Status um zweimal 5 Jahre gegen Gebühr zu verlängern.

Dieser enorme Vorteil stellt sicherlich, neben dem Verzicht auf die Einhaltung einer 183-Tage-Regel und die Durchführung einer Remittance Base Besteuerung, einen der ausschlaggebenden Gründe dar, warum auch weiterhin tausende Unternehmer aus Europa nach Zypern auswandern.

Darüber hinaus bietet Zypern auch seinen Residenten mit Non Dom Status die Möglichkeit der Beantragung eines international anerkannten Steuerzertifikates.

MEHR ERFAHREN

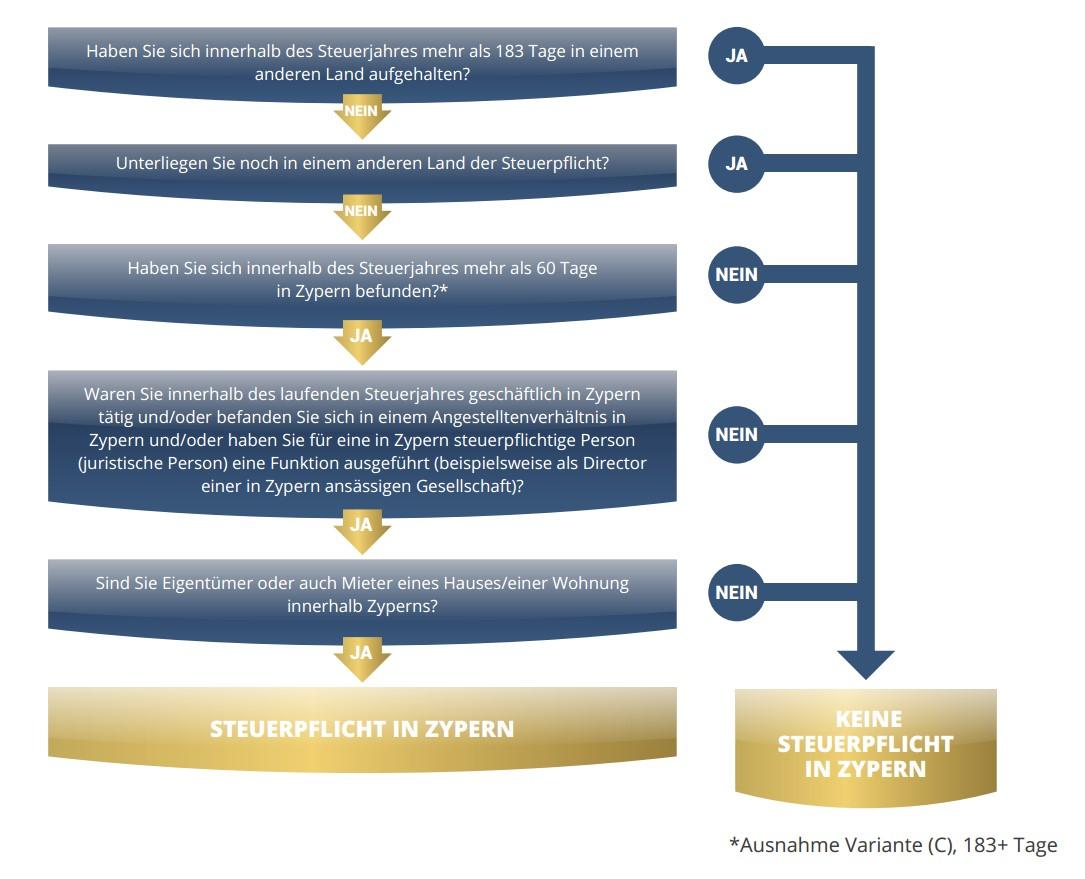

183 TAGE

Nicht nur innerhalb der EU gilt hinsichtlich des jährlichen Mindestaufenthaltes zur steuerlichen Anerkennung eine 183-Tage-Regelung. Wer jedoch nach Zypern auswandert und dort Non Dom Status für sich nutzt, partizipiert von der revolutionären 60-Tage-Regelung im Steuerrecht der Republik Zypern (EU).

Im Klartext! Zypern bietet Ihnen die Anerkennung Ihres steuerlichen Wohnsitzes und somit sämtliche Vorteile des Zypern Non Dom Status bereits ab einem jährlichen Aufenthalt von nur 60+ Tagen (60 Tage Regel).

BASE BESTEUERUNG

Das Steuerrecht der Republik Zypern (EU) bietet im Rahmen des Zypern Non Dom Status einen weiteren attraktiven Vorteil, indem es vollkommen auf die Anwendung der sogenannten Remittance Base Besteuerung verzichtet.

Somit können Sie als Non Dom in Zypern sowohl Dividenden inländischer Herkunft, als auch Dividenden ausländischer Herkunft, steuerfrei vereinnahmen, Ihr erwirtschaftetes Kapital international frei transferieren, halten und/oder verfügen.

Warum ist der Verzicht Zyperns auf die Anwendung der Remittance Base Besteuerung ein so enormer Vorteil?

MEHR ERFAHREN

EU-FATCA

Zypern übermittelt keine Steuerdaten an Drittstaaten, sofern Sie Ihren steuerlichen Wohnsitz und Lebensmittelpunkt ausschließlich in Zypern (EU) unterhalten.

MEHR ERFAHREN

Zypern ist, auch gemäß international geltenden Kriterien, per Definition kein Niedrigsteuerland.

MEHR ERFAHREN

Körperschaftssteuer

Steuern in Zypern für Zypern Limited und Zypern Holding. Die Körperschaftssteuer in Zypern beträgt lediglich 15%. Eine Gewerbesteuer wird nicht erhoben. Somit handelt es sich bei der vorgenannten Körperschaftssteuer um eine direkt und ausschließlich auf den Unternehmensgewinn ausgerichtete Besteuerung.

MEHR ERFAHREN

Was ist der Non-Dom-Status in Zypern?

Der Non-Dom-Status in Zypern ermöglicht Personen ohne zyprische Abstammung (Non-Domiciled) bei Verlegung der Steueransässigkeit umfassende Steuerbefreiungen. Für 17 Jahre bleiben weltweite Dividenden und Zinsen vollständig steuerfrei – unabhängig davon, ob diese Einkünfte nach Zypern überwiesen werden.

Aktuelle Einkommensteuersätze in Zypern

Steuern in Zypern: Der Einkommensteuersatz reicht von 0% bis 35%. Einkommen ist steuerfrei bis 22.000 Euro, ab 72.001 Euro gelten 35%. Zypern Steuern: 0% – 22.000, 20% – 22.001 – 32.000, 25% – 32.001 – 42.000, 30% – 42.001 – 72.000, 35% – ab 72.001.

Die Gestaltung der Einkommensteuer in Zypern folgt dem Modell der Progression. Vereinfacht ausgedrückt bedeutet dies, je höher das individuelle Privateinkommen ist, desto höher fällt der Einkommensteuersatz aus.

| Jahreseinkommen | Steuersatz |

| EUR 0 – EUR 22.000 | 0% |

| EUR 22.001 – EUR 32.000 | 20% |

| EUR 32.001 – EUR 42.000 | 25% |

| EUR 42.001 – EUR 72.000 | 30% |

| ab EUR 72.001 | 35% |

Beispiel

Betrug das Jahreseinkommen eines Arbeitnehmers in Zypern im Jahre 2026 beispielsweise EUR 40.000,00, so wird zur Ermittlung der Einkommensteuer folgende einfache Berechnung angestellt:

| Einkommen in Euro | Steuersatz | Steuerbelastung in Euro |

| 0 – 22.000 | 0% | 0 |

| 22.001 – 32.000 | 20% | 2.000 |

| 32.001 – 40.000 | 25% | 2.000 |

| Einkommensteuern (Summe) | 4.000 |

Voraussetzungen für den Non Dom Status in Zypern

Um den Non Dom Status in Zypern zu erhalten, müssen Antragsteller in Zypern steuerlich ansässig sein und dürfen dort nicht als domiciled gelten. Das bedeutet, der steuerliche Lebensmittelpunkt muss in Zypern liegen, gleichzeitig darf keine zypriotische Herkunft oder frühere Ansässigkeit im Sinne des zypriotischen Domicile-Rechts bestehen.

Als steuerlich ansässig gelten Personen, die mindestens 60 Tage pro Kalenderjahr in Zypern verbringen, dort über einen Wohnsitz verfügen und entweder einer Tätigkeit nachgehen oder Anteile an einer zypriotischen Gesellschaft halten. Gleichzeitig darf kein anderer Wohnsitzstaat mit mehr als 183 Tagen Aufenthalt bestehen.

Beantragung des Non Dom Status in Zypern

Die Beantragung des Non Dom Status in Zypern erfolgt nach der steuerlichen Registrierung. Erforderlich sind unter anderem ein gültiger Aufenthaltstitel (z. B. Yellow Slip), ein Wohnsitznachweis sowie der Nachweis einer wirtschaftlichen Bindung an Zypern, etwa durch Gesellschaftsanteile, eine Tätigkeit oder ein Immobilienengagement.

Die Anmeldung erfolgt in der Regel gemeinsam mit der Vergabe der Tax Identification Number (TIC). Auf Wunsch übernehmen wir die vollständige Vorbereitung und Kommunikation mit den zuständigen Behörden für Sie.

Wohnsitznahme mit Non Dom Status in Zypern

Einzelheiten | Option A | Option B | Option C |

|---|---|---|---|

CY FIRMENGRÜNDUNG | ZYPERN NON DOM STATUS | FIP | |

Dienstleistungen und Gebühren | Leistungen und Gebühren | Leistungen und Gebühren | Leistungen und Gebühren |

Firmengründung & Registrierung Non Dom Status von A bis Z | Schritt für Schritt zum Non Dom Status | ||

Reisepass |

|

|

|

Arbeitsvertrag |

| nicht anwendbar | nicht anwendbar |

Zahlungsnachweis für relevante Versicherungsbeiträge & Arbeitsvertrag | | | nicht erforderlich |

Anmeldegebühr € 20 | | | |

Nachweis einer gültigen Krankenversicherung Optionen: Wenn der Krankenversicherer in einem anderen Land ist, muss die Versicherungsvereinbarung vorgelegt werden. Diese muss sowohl ambulante als auch stationäre Behandlungskosten abdecken. | nicht erforderlich | nicht erforderlich | Private KV |

Mietvertrag oder Eigentumsnachweis | | | |

Einkommensnachweis – beglaubigte Kontoauszüge der letzten 6 Monate | nicht erforderlich | nicht erforderlich | |

Mindestaufenthalt pro Jahr | 60+ Tage | 60+ Tage | 183+ Tage |

Hinweise | |||

Hinweis 1: | Der Antragsteller/Freiberufler hat die Geschäftstätigkeiten, die er in Zypern anmelden möchte, bereits ausgeführt. Nachweise über frühere Geschäftstätigkeiten wie Gewerbelizenzen, Belege über bestehende Kundenbeziehungen und ähnliche Dokumentationen müssen ggf. vorgelegt werden. Weitere Voraussetzungen sind ein kurzer Lebenslauf und entsprechende Nachweise der Qualifikation für die auszuführenden Geschäftstätigkeiten in Zypern. Zudem erfordert der Antrag die Vorlage von Versorgungsrechnungen wie Wasser- und Stromrechnungen. Die Rechnungen müssen auf den Antragsteller ausgestellt und an seine aktuelle Adresse in Zypern adressiert sein. | Falls der Antragsteller eine ausländische oder Offshore-Firma besitzt, muss er entsprechende Einkommensnachweise vorlegen. Dies kann durch Kontoauszüge belegt werden, die ein monatliches persönliches Mindesteinkommen von €2.500–3.000 für die letzten drei bis sechs Monate sowie ein Guthaben von €15.000–20.000 auf dem Bankkonto des Antragstellers zeigen. | |

Dienstleistungen und Gebühren | |||

| Beratung und Unterstützung bei der Wohnsitzverlagerung | Leistungen und Gebühren | Leistungen und Gebühren | Leistungen und Gebühren |

Durchführung | Unkompliziert | Mittlerer Aufwand | Unkompliziert, sofern obige Voraussetzungen erfüllt werden |

Wohnsitz nach Zypern verlagern

Wer seinen Wohnsitz nach Zypern verlagern möchte oder sich bereits länger als 3 Monate ununterbrochen in Zypern aufhält, sollte sich bei der Behörde für Immigration registrieren. Der sogenannte Yellow Slip bescheinigt, dass Sie in Zypern leben.

Es gelten unsere AGB (Terms & Conditions) sowie unsere Nutzungsbedingungen.