Steuerparadies Zypern

Steuerparadies Zypern

Das Wort hat einen schlechten Ruf. Steuerparadies klingt nach Briefkastenfirma, nach Steuerflucht, nach dem, was die Staatsanwaltschaft interessiert.

Zypern ist das Gegenteil davon. EU-Mitglied seit 2004, OECD-konform, mit mehr als 65 Doppelbesteuerungsabkommen und einem Steuersystem, das vom deutschen, österreichischen und Schweizer Fiskus anerkannt wird.

Was Zypern tatsächlich ist: ein moderner Steuerstandort mit niedrigen Steuern und klaren Regeln. Wer Steuern sparen möchte, findet hier keinen Trick, sondern ein System.

Legal, transparent, EU-rechtlich abgesichert.

Warum gilt Zypern als Steuerparadies?

Zahlen erklären es schneller als Worte. In Deutschland zahlen Unternehmen aus Körperschaft- und Gewerbesteuer kombiniert 28 bis 33 % Steuern. In Österreich 23 %, in der Schweiz je nach Kanton zwischen 12 und 24 %.

Zypern erhebt seit der Steuerreform 2026 eine Körperschaftsteuer von 15 %. Es gibt keine Gewerbesteuer und keine Quellensteuer auf Dividenden an ausländische Gesellschafter. Auf Wertpapiergewinne fällt keine Kapitalertragsteuer an. Die Erbschaftsteuer wurde abgeschafft und nicht wieder eingeführt.

Für Kryptowährungsgewinne gilt seit dem 1. Januar 2026 eine eigenständige Flat Tax von 8 %. Das ist der niedrigste explizite Krypto-Steuersatz innerhalb der EU.

Was Zypern darüber hinaus auszeichnet, ist der Non Dom Status. Dividenden, Zinsen und Kapitalerträge sind für einen Zeitraum von 17 Jahren von der zypriotischen Besteuerung ausgenommen. Abgeltungsteuer, Quellensteuer und Sonderabgaben entfallen. Ein steuerlicher Sonderstatus, den kein anderes EU-Land in dieser Form kennt.

Zypern ist eine Steueroase im EU-Rahmen: ein moderner Steuerstandort mit niedrigen Steuern, transparenten Strukturen und einem dichten Abkommensnetz. Die Steuervorteile werden von deutschen, österreichischen und Schweizer Finanzbehörden gleichermaßen anerkannt.

| Steuerart | Deutschland | Österreich | Schweiz | Zypern |

|---|---|---|---|---|

| Körperschaftsteuer | ca. 30 % | 23 % | kantonal | 15 % |

| Gewerbesteuer | ja | nein | kantonal | 0 % |

| Quellensteuer Dividenden | 25 % | 27,5 % | 35 % | 0 % |

| Kapitalertragsteuer Wertpapiere | 25 % | 27,5 % | kantonal | 0 % |

| Non Dom Status: Dividenden, Zinsen, Kapitalerträge | – | – | – | steuerfrei (17 J.) |

| Erbschaftsteuer | bis 30 % | bis 40 % | kantonal | 0 % |

| Kryptowährungen | bis 45 % | bis 27,5 % | kantonal | 8 % |

Steuerparadies Zypern für Privatpersonen

Für Privatpersonen entfaltet das Steuerparadies Zypern seinen stärksten Effekt über zwei Instrumente, die zusammen eine steuerliche Situation schaffen, die in Europa ihresgleichen sucht.

Der Non Dom Status ist für viele der eigentliche Grund, nach Zypern zu kommen.

Wer dort steuerlich ansässig wird, ist für einen Zeitraum von 17 Jahren von der Besteuerung auf Dividenden, Zinsen und Kapitalerträge befreit. Abgeltungsteuer, Quellensteuer, Abzüge auf Depotausschüttungen, all das entfällt.

Die Reform 2026 hat diesen Status unangetastet gelassen und die SDC-Sondersteuer auf Mieteinnahmen zusätzlich abgeschafft. Wer nach Ablauf der 17 Jahre in Zypern bleibt, kann den Status gegen eine Gebühr um zweimal fünf Jahre verlängern.

Das Einkommensteuerrecht in Zypern ergänzt den Non Dom Status.

Der Grundfreibetrag liegt seit der Reform 2026 bei 22.000 Euro. Ausländische Renteneinkünfte werden wahlweise mit 5 % Pauschalsatz oder dem regulären Tarif besteuert, je nachdem, was günstiger ist.

Wer die Auswanderung nach Zypern plant, findet bei PMG einen strukturierten Prozess, der von der Abmeldung im Herkunftsland bis zur zypriotischen Steuernummer reicht.

Steuerparadies Zypern für Unternehmer

15 % Körperschaftsteuer. Keine Gewerbesteuer. Keine Quellensteuer auf Dividendenausschüttungen ins Ausland.

Allein diese drei Eckdaten erklären, warum Zypern zu einem der meistgenutzten Unternehmensstandorte innerhalb der EU geworden ist. Wer den Vergleich mit Deutschland oder Österreich zieht, versteht schnell, wie viel Steuern sich hier einsparen lassen.

Für Unternehmen mit geistigem Eigentum geht der Steuervorteil noch weiter. Das IP-Box-Regime senkt den effektiven Steuersatz auf qualifizierende Einkünfte aus Software, Patenten und geschützten Entwicklungen auf ca. 3 %.

Der Mechanismus: 80 % der qualifizierenden Gewinne werden abgezogen, der Restbetrag mit 15 % besteuert. Das Regime folgt dem OECD-Nexus-Ansatz (BEPS Action 5) und ist von allen maßgeblichen Steuerbehörden anerkannt. Die Steuerlast auf IP-Einkünfte ist damit eine der niedrigsten in Europa.

Seit dem 1. Januar 2026 gilt für Kryptowährungsgewinne Artikel 20E des zypriotischen Einkommensteuergesetzes: 8 % Flat Tax auf Veräußerungsgewinne. Für Privatpersonen und Gesellschaften gleichermaßen, unabhängig von der Gewinnhöhe.

Eine Zypern Limited lässt sich auch ohne persönlichen Wohnsitzwechsel führen, vorausgesetzt, echte wirtschaftliche Substanz ist in Zypern vorhanden.

Die Steuervorteile einer Zypern Firma entfalten sich je nach Struktur bereits im ersten Jahr. Die rechtliche Grundlage liefert das jeweilige Doppelbesteuerungsabkommen mit Zypern .

Steuerparadies Zypern für Kapitalanleger

Auf Gewinne aus dem Verkauf von Aktien, ETFs und Anleihen fällt in Zypern keine Kapitalertragsteuer an.

Eingehende Dividenden unterliegen keiner Quellensteuer. Mit dem Non Dom Status sind Depotausschüttungen für einen Zeitraum von 17 Jahren von der zypriotischen Besteuerung ausgenommen.

Kryptowährungsgewinne werden seit 2026 einheitlich mit 8 % besteuert. Ohne Progression. Ohne Unterschied zwischen Haltefristen.

Zum Vergleich: In Deutschland fallen 25 % Abgeltungsteuer an, in Österreich 27,5 %, in Frankreich 30 %. Die Steuerbelastung auf Kapitalerträge ist in den DACH-Ländern erheblich. Wer sie konsequent senken möchte, findet in Zypern einen der wenigen EU-konformen Wege dazu.

Wie Kapitalerträge und Kryptowährungen in Zypern im Detail besteuert werden, lesen Sie auf unserer Detailseite.

Zypern – EU-Mitglied mit internationalem Abkommensnetz

Ein Steuervorteil nützt wenig, wenn das Herkunftsland ihn nicht anerkennt. Im Fall Zypern ist das kein Problem.

Mit mehr als 65 Staaten hat Zypern Doppelbesteuerungsabkommen geschlossen, darunter mit Deutschland, Österreich und der Schweiz. Diese Abkommen regeln verbindlich, welches Land das Besteuerungsrecht hat und welche Steuersätze gelten.

Zypern ist vollständig in das internationale Informationsaustauschsystem (CRS/DAC2) integriert, hat die EU-Mindestbesteuerungsrichtlinie (Pillar Two) umgesetzt und erfüllt alle OECD-BEPS-Mindeststandards.

Die steuerliche Ansässigkeit in Zypern ist damit gegenüber allen DACH-Finanzbehörden anerkannt und durchsetzbar. Wer hier lebt oder eine Gesellschaft führt, steht auf dem Boden des Europarechts.

Häufige Fragen zum Steuerparadies Zypern

Ist das Steuerparadies Zypern wirklich legal?

Ja. Zypern ist EU-Mitglied, OECD-konform und vollständig in den europäischen Rechtsrahmen integriert. CRS, DAC2, Pillar Two und BEPS eingeschlossen. Das System bietet niedrige Steuern, aber kein Schattenrecht. Die Steuersätze werden von deutschen, österreichischen und Schweizer Finanzbehörden über bestehende Doppelbesteuerungsabkommen anerkannt.

Erkennt das deutsche Finanzamt einen Wohnsitz in Zypern an?

Ja, sofern die steuerliche Ansässigkeit in Zypern nachweisbar ist und der deutsche Wohnsitz tatsächlich aufgegeben wurde. Entscheidend sind die Kriterien des DBA Zypern-Deutschland: Lebensmittelpunkt, ständige Wohnstätte und gewöhnlicher Aufenthalt. Ein Briefkasten reicht nicht.

Welche Wegzugsbesteuerung fällt bei der Auswanderung nach Zypern an?

Für Privatpersonen ohne wesentliche Beteiligungen grundsätzlich keine. Wer als Gesellschafter mit 1 % oder mehr Beteiligung an einer Kapitalgesellschaft wegzieht, fällt unter § 6 AStG. Da Zypern EU-Land ist, ist seit 2022 eine zinslose Ratenzahlung über 7 Jahre möglich. PMG prüft diese Frage im Rahmen der steuerlichen Wegzugsplanung.

Steht Zypern auf der EU-Schwarzliste der Steueroasen?

Nein. Zypern steht weder auf der EU-Liste nicht-kooperativer Steuergebiete noch auf der OECD-Liste schädlicher Steuerregime. Alle relevanten BEPS-Mindeststandards sind umgesetzt, Pillar Two ist in nationales Recht überführt.

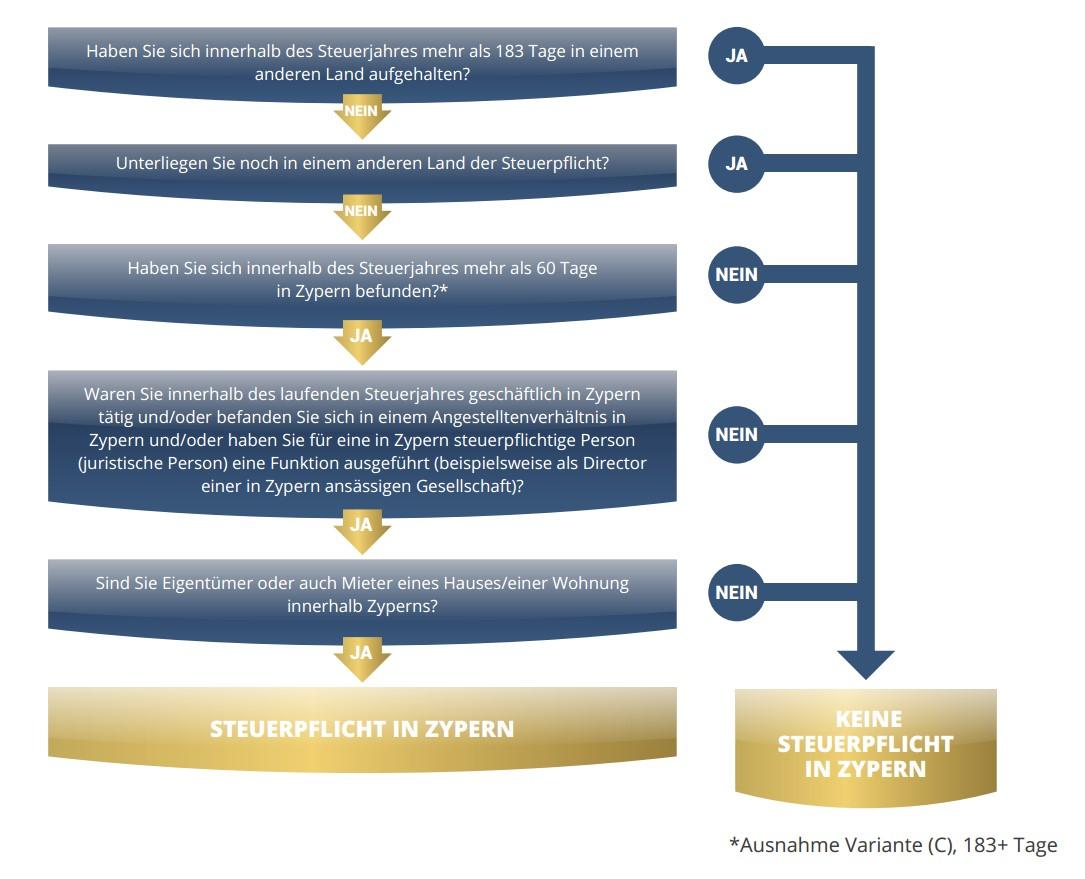

Was ist die 60-Tage-Regel in Zypern?

Die 60-Tage-Regel ist einer der flexibelsten Wege zur steuerlichen Ansässigkeit in Europa. Mit der Reform 2026 ist sie noch zugänglicher geworden. Wer mindestens 60 Tage im Jahr in Zypern verbringt, sich in keinem einzelnen anderen Land mehr als 183 Tage aufhält, einen Wohnsitz in Zypern hält und dort unternehmerisch tätig ist oder eine Direktorenposition ausübt, gilt als steuerlich ansässig. Die Reform 2026 hat die Regel vereinfacht: Die frühere Bedingung, in keinem anderen Staat steuerlich ansässig zu sein, entfällt. Für international mobile Unternehmer und Privatpersonen ist das eine erhebliche Erleichterung.

Welche wirtschaftliche Substanz braucht eine Zypern Firma?

Echte Substanz bedeutet: Geschäftsführung in Zypern, lokale Direktoren, operative Räumlichkeiten, tatsächliche Tätigkeit vor Ort. Eine reine Briefkastenstruktur scheitert sowohl an der zypriotischen Steueransässigkeit als auch an § 8 AO und der CFC-Hinzurechnungsbesteuerung in Deutschland. Wer Steuern sparen möchte, braucht eine tragfähige Struktur.

Steuerparadies Zypern oder Dubai – was ist sinnvoller?

Dubai bietet keine Einkommensteuer, ist aber kein EU-Land, hat keine umfassenden Doppelbesteuerungsabkommen mit den DACH-Ländern und gilt deutschen Behörden als Hochrisiko-Wegzugsland. Zypern erreicht mit dem Non Dom Status faktisch vergleichbare Steuervorteile, bei deutlich geringerem Anerkennungsrisiko und innerhalb des europäischen Rechtsrahmens. Die Steuerlast auf Kapitalerträge ist in beiden Ländern sehr niedrig.

Was ist der Haken am Steuerparadies Zypern?

Drei Punkte, über die man offen reden sollte. Der Lebensmittelpunkt muss tatsächlich nach Zypern verlagert werden. Eine Auswanderung auf dem Papier hält keiner ernsthaften Prüfung stand. Wirtschaftliche Substanz für Firmenstrukturen kostet Geld: Buchhaltung, Büro, gegebenenfalls Personal. Und Gesellschafter mit deutschen Beteiligungen müssen die Wegzugsbesteuerung vorab sauber strukturieren. Keiner dieser Punkte ist unlösbar. Alle drei brauchen eine durchdachte Planung. Steuerlich sauber und rechtssicher ist das für unsere Mandanten täglich gelebte Praxis.

Individuelle Beratung durch PMG

Welche dieser Möglichkeiten sich für Ihre Situation tatsächlich ergeben, hängt von Ihrer Einkommensstruktur, Ihrem derzeitigen Wohnsitz und Ihrem konkreten Vorhaben ab.

Pauschale Antworten gibt es hier nicht. Eine fundierte steuerliche Analyse schon.

Privacy Management Group begleitet seit mehr als 20 Jahren Menschen aus Deutschland, Österreich und der Schweiz bei der steuerlichen Strukturierung in Zypern. Von der Wohnsitzverlagerung bis zur Firmengründung. Zertifiziert nach TÜV NORD ISO 9001:2015, Mitglied der Handelskammer Larnaca, auf Deutsch.

Es gelten unsere AGB (Terms & Conditions) sowie unsere Nutzungsbedingungen.