08.2 Wegzugsbesteuerung Deutschland

Wegzugsbesteuerung für Unternehmer aus Deutschland

Wegzugsbesteuerung für Unternehmer in Deutschland – was bedeutet das genau? Einfach gesagt handelt es sich um eine besondere Auswanderungssteuer, die greift, wenn ein Unternehmer oder Anteilseigner mit wesentlichen Firmenbeteiligungen seinen Wohnsitz ins Ausland verlegt. Der deutsche Fiskus unterstellt in diesem Fall eine fiktive Veräußerung der Unternehmensanteile zum Wegzugszeitpunkt.

Doch auch ohne tatsächlichen Verkauf müssen betroffene Personen die stillen Reserven, also die Wertsteigerungen ihrer Firmenanteile, versteuern. Diese Regelung – umgangssprachlich oft Wegzugssteuer genannt – soll verhindern, dass Gewinne aus deutschen Unternehmen unversteuert ins Ausland verlagert werden. Mit anderen Worten:

Wer Auswandern und Steuern sparen möchte, muss zuvor die in Deutschland entstandenen Wertzuwächse abrechnen.

Die Wegzugsbesteuerung in Deutschland

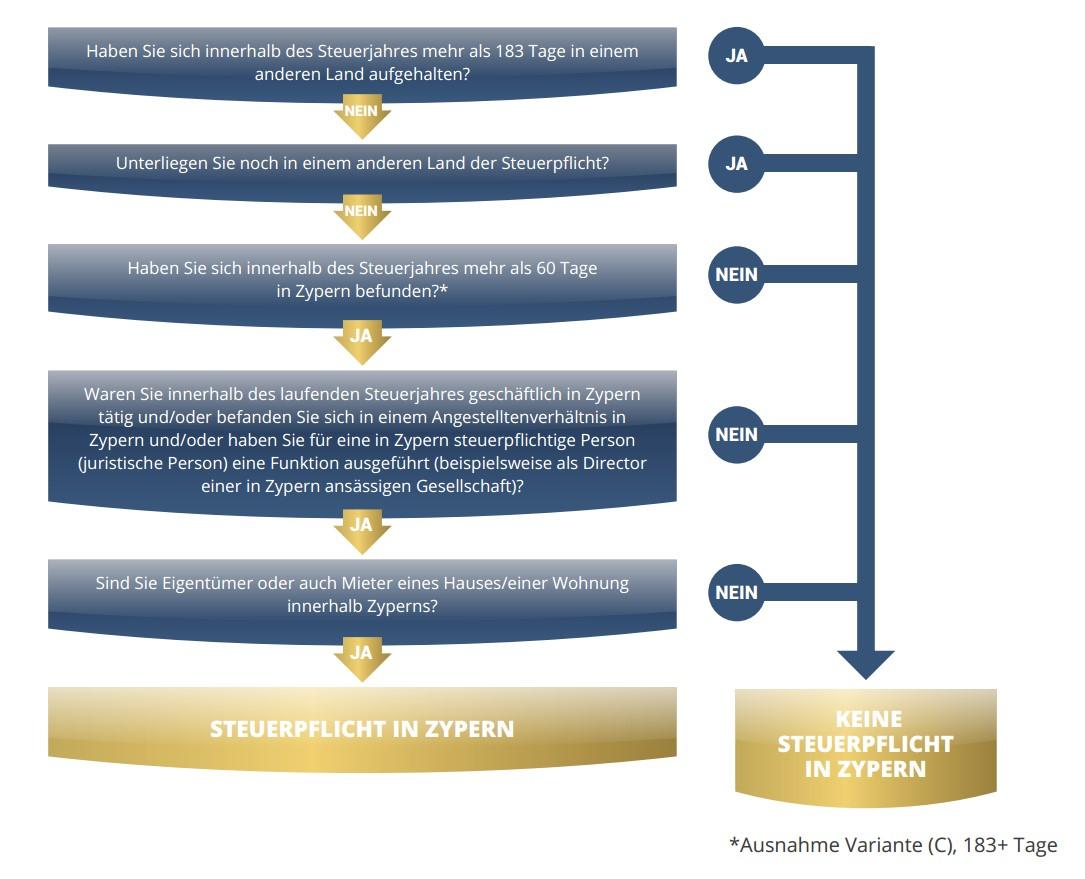

In Deutschland ist die Wegzugsbesteuerung in § 6 des Außensteuergesetzes (AStG) geregelt. Sie greift bei natürlichen Personen unter folgenden Voraussetzungen:

- Der Steuerpflichtige war innerhalb der letzten zwölf Jahre vor dem Wegzug mindestens sieben Jahre unbeschränkt einkommensteuerpflichtig in Deutschland (Wohnsitz oder gewöhnlicher Aufenthalt im Inland).

- Es besteht eine wesentliche Beteiligung an einer Kapitalgesellschaft, d. h. der Wegziehende hielt in den letzten fünf Jahren vor dem Wegzug mindestens 1% der Anteile an einer in- oder ausländischen Kapitalgesellschaft (z. B. GmbH, AG).

- Die unbeschränkte Steuerpflicht in Deutschland endet durch Wegzug (Abmeldung des Wohnsitzes bzw. Verlagerung des steuerlichen Lebensmittelpunkts ins Ausland).

Sind diese Bedingungen erfüllt, löst der Wegzug ins Ausland die Wegzugsbesteuerung aus.

Dies bedeutet, zum Zeitpunkt der Wohnsitzaufgabe werden die betroffenen Gesellschaftsanteile so behandelt, als wären sie zum Marktwert verkauft worden. Ein darauf entfallender Gewinn unterliegt der deutschen Einkommensteuer. Die Steuerlast kann erheblich sein, obwohl kein Verkaufserlös zufließt – eventuell entsteht also ein Liquiditätsproblem für den Steuerpflichtigen.

Die Wegzugsbesteuerung für Unternehmer ist daher ein kritischer Punkt bei jeder Auswanderungsplanung und erfordert sorgfältige Vorbereitung.

Die aktuelle Rechtslage zur Wegzugsbesteuerung in Deutschland

Durch das ATAD-Umsetzungsgesetz wurden die Wegzugsregeln ab 2022 verschärft. Insbesondere gibt es keine zeitlich unbegrenzte Stundung mehr für Wegzüge innerhalb der EU/EWR. Stattdessen kann auf Antrag die entstehende Wegzugssteuer in sieben jährlichen Raten entrichtet werden – zinsfrei, jedoch in der Regel nur gegen geeignete Sicherheitsleistungen zugunsten des Finanzamts.

Diese Ratenzahlungsmöglichkeit gilt nun einheitlich, unabhängig davon, ob der Wegzug in einen EU/EWR-Staat oder in ein Drittland erfolgt. Eine unbefristete Stundung der Steuer ist nicht mehr vorgesehen.

Wichtig: Wird eine vereinbarte Rate nicht fristgerecht gezahlt oder veräußert der Steuerpflichtige seine Anteile in der Zwischenzeit (bzw. erzielt er Gewinnausschüttungen von über 25% des Anteilswerts), kann das Finanzamt die Ratenzahlung vorzeitig beenden und die Reststeuer sofort einfordern.

Gibt es Chancen, die Wegzugsbesteuerung zu vermeiden?

Direkt entfallen kann die Steuer nur, wenn der Wegzug als vorübergehend anzusehen ist und der Steuerpflichtige in absehbarer Zeit nach Deutschland zurückkehrt.

Die sogenannte Rückkehrregelung nach § 6 Abs. 3 AStG besagt: Kehrt der Weggezogene innerhalb von sieben Jahren wieder nach Deutschland zurück und wird erneut unbeschränkt steuerpflichtig, wird die festgesetzte Steuer auf Antrag erlassen (bzw. aufgehoben). Eine Verlängerung um weitere fünf Jahre (auf dann maximal zwölf Jahre Abwesenheit) ist möglich, wenn triftige Umstände vorliegen.

Voraussetzung ist allerdings, dass die gehaltenen Anteile während der Auslandstätigkeit nicht verkauft oder übertragen wurden und keine größeren Gewinnausschüttungen erfolgt sind.

Die Rückkehrregelung wurde mit der Reform 2022 erleichtert – eine ausdrückliche Rückkehrabsicht muss beim Wegzug nicht mehr nachgewiesen werden. Dennoch sollte ein geplanter Rückweg dokumentiert werden, um im Fall einer Heimkehr die Steuerbefreiung sicherzustellen.

Wegzugsbesteuerung für Unternehmer in Deutschland

Für Unternehmer und Gesellschafter in Deutschland bedeutet die Wegzugsbesteuerung eine erhebliche Hürde bei der internationalen Wohnsitzverlagerung. Gerade Inhaber mittelständischer Firmen oder Start-up-Gründer mit größeren Anteilen sehen sich oft vor der Frage: Lohnt sich das Auswandern und Steuern sparen trotz dieser Wegzugsteuer?

Die Antwort lautet: Ja, sofern der Wegzug strategisch geplant und professionell begleitet wird. Eine vorausschauende Gestaltung kann die Belastung durch die Wegzugssteuer minimieren und langfristig sogar Vorteile verschaffen.

Worauf sollten betroffene Unternehmer bei Auswanderung achten?

Zunächst ist es entscheidend, die mögliche Steuerlast aus der Wegzugsbesteuerung für Unternehmer bereits im Vorfeld zu ermitteln. Dazu zählt eine Bewertung der Unternehmensanteile zum Wegzugszeitpunkt, um die Höhe des fiktiven Veräußerungsgewinns abzuschätzen. Auf dieser Basis kann entschieden werden, ob und wie der Wegzug finanziell verkraftbar ist oder ob ggf. Gestaltungsmaßnahmen sinnvoll sind.

Mögliche Maßnahmen zur steuerlichen Optimierung des Wegzugs können beispielsweise sein:

- Nutzung der Ratenzahlung: Wenn ein dauerhafter Wegzug geplant ist, sollte nach Möglichkeit die Ratenzahlung beantragt werden. Dadurch verteilt sich die Liquiditätsbelastung auf bis zu sieben Jahre. Wichtig ist, die erforderliche Sicherheit beim Finanzamt hinterlegen zu können und während des Ratenzeitraums keine disqualifizierenden Verfügungen über die Anteile vorzunehmen.

- Ausschüttungen planen: Große Gewinnausschüttungen oder Entnahmen aus der Gesellschaft sollten vor dem Wegzug wohlüberlegt erfolgen. Einerseits können Ausschüttungen vor dem Wegzug den Unternehmenswert senken (und damit den fiktiven Veräußerungsgewinn reduzieren), andererseits unterliegen sie dann noch der deutschen Besteuerung. Hier ist abzuwägen, welcher Zeitpunkt für Dividenden steuerlich vorteilhafter ist.

- Rückkehroption offenhalten: Wer nicht sicher ist, dauerhaft im Ausland zu bleiben, sollte die Möglichkeit einer späteren Heimkehr einkalkulieren. Dokumentieren Sie Ihre eventuelle Rückkehrabsicht und beachten Sie die Vorgaben, um im Falle einer Rückkehr innerhalb von 7 (bis max. 12) Jahren die Aufhebung der Steuer zu erreichen.

- Doppelbesteuerungsabkommen prüfen: Informieren Sie sich über das DBA (Doppelbesteuerungsabkommen) zwischen Deutschland und dem Zielland. Ein bestehendes DBA – wie etwa das DBA zwischen Deutschland und Zypern – stellt sicher, dass nach dem Wegzug nicht beide Staaten gleichzeitig auf dasselbe Einkommen zugreifen. So werden z. B. Veräußerungsgewinne nach Wohnsitzwechsel meist nur noch im neuen Wohnsitzstaat besteuert.

- Steuerstatus im Zielland nutzen: Viele Unternehmer zieht es in Länder mit vorteilhaftem Steuerregime. Ein Beispiel ist Zypern mit seinem Non Dom Status. Als Non Dom in Zypern genießt man bis zu 17 Jahre lang umfangreiche Steuerfreiheit auf In- und Auslandseinkünfte wie Dividenden oder Kapitalgewinne. Solche Vorteile können die Belastung durch die deutsche Wegzugsbesteuerung mittelfristig ausgleichen oder überwiegen. Wichtig ist jedoch, gesetzeskonform umzuziehen – also alle deutschen Pflichten zu erfüllen, bevor man die neuen Freiheiten im Ausland nutzt.

Beispiel: Steueroptimierter Wegzug von Deutschland nach Zypern

Ein praktisches Beispiel verdeutlicht, wie ein Unternehmer die Auswanderungssteuer in der Praxis strategisch bewältigen kann:

Max M. hält 40 % der Anteile an einer erfolgreichen deutschen GmbH und möchte seinen Wohnsitz nach Zypern verlegen, um sein Unternehmen international auszubauen. Er plant den Wegzug gemeinsam mit seinen Steuerberatern frühzeitig und durchdacht.

Zunächst lässt Max den Wert seiner GmbH-Anteile ermitteln, um die drohende Wegzugssteuer zu kennen. Anschließend gründet er eine Zypern Gesellschaft, die künftig als Holding für internationale Geschäfte dient. Vor dem Wegzug schüttet seine deutsche GmbH einen Teil der erwirtschafteten Gewinne an ihn aus. Dies erhöht zwar vorab seine Steuerlast in Deutschland, senkt aber den Unternehmenswert – und damit den fiktiven Veräußerungsgewinn – zum Wegzugszeitpunkt.

Nach dem Umzug nach Zypern macht Max von der Ratenzahlung Gebrauch: Die auf den Wegzug fällige Wegzugsbesteuerung für Unternehmer begleicht er in sieben gleichen Jahresraten und hinterlegt eine Bankbürgschaft beim Finanzamt. Während dieser Zeit verkauft er keine Anteile und begrenzt weitere Ausschüttungen, um die Stundungsauflagen einzuhalten. Dank des Doppelbesteuerungsabkommens Deutschlands mit Zypern werden seine Einkünfte nun nur noch in Zypern besteuert.

Dort wiederum greift für ihn der Non Dom Status: Dividenden seiner deutschen GmbH, die an seine zypriotische Holding fließen, sind in Zypern steuerfrei (und in Deutschland dank DBA nur mit minimaler Quellensteuer belastet). Auch ein späterer Verkauf seiner GmbH-Anteile würde in Zypern keiner Besteuerung unterliegen.

Nach sieben Jahren hat Max die deutschen Ratenzahlungen vollständig geleistet – damit ist die deutsche Auswanderungssteuer endgültig abgegolten. Künftige Wertsteigerungen oder Gewinne seines Unternehmens fallen steuerlich nun fast ausschließlich in Zypern an, wo er deutlich günstigere Konditionen hat.

Dieses Beispiel zeigt, trotz anfänglicher Belastung durch die Wegzugsbesteuerung kann ein gesetzeskonformer Umzug ins Ausland langfristig erhebliche Vorteile bringen. Voraussetzung ist eine detaillierte Planung und Umsetzung nach den gesetzlichen Vorgaben – im Idealfall begleitet durch Experten für internationales Steuerrecht.

Wegzugsbesteuerung für Unternehmen

Häufig wird vom Thema Wegzugsbesteuerung für Unternehmen gesprochen, wenn Unternehmer mit ihrer Firma ins Ausland gehen möchten. Tatsächlich richtet sich diese Steuer immer an die Person des Anteilseigners, nicht direkt an das Unternehmen selbst.

Verlegt jedoch eine Kapitalgesellschaft ihren Sitz oder einzelne Wirtschaftsgüter ins Ausland, greift eine vergleichbare Mechanik auf Unternehmensebene: die sogenannte Entstrickungsbesteuerung. Dabei werden die stillen Reserven im Betriebsvermögen so behandelt, als würden sie beim Wegzug realisiert und versteuert.

Auch hier gibt es in der Regel Möglichkeiten der Stundung oder Ratenzahlung, jedoch stets unter strengen Voraussetzungen.

Dies gilt praktisch für alle Unternehmer in Bezug auf die Wegzugsbesteuerung

Ob Sie persönlich ins Ausland ziehen und Ihre Firma in Deutschland weiterführen, oder ob Sie Teile Ihres Betriebs ins Ausland verlagern – die Planung muss ganzheitlich erfolgen.

Oft wird eine neue Gesellschaft im Ausland gegründet, um vor Ort aktiv zu werden, während die deutsche Firma als Teil einer internationalen Struktur bestehen bleibt. Durch eine solche Auslandsgesellschaft lassen sich operative Aktivitäten ins Ausland verlagern, doch verbleiben die deutschen Steuerpflichten aus der Wegzugsbesteuerung für die bisherigen Anteile.

Hier lohnt sich ein Blick auf alle Ebenen.

Neben der persönlichen Wegzugsteuer sollten auch die Unternehmenssteuern und mögliche Quellensteuern betrachtet werden. Mit einem gültigen DBA und einer klugen Struktur (z. B. Holding-Modell) kann verhindert werden, dass Gewinne doppelt besteuert werden. Gleichzeitig ermöglicht ein durchdachter Wegzug, dass künftige Gewinne oder Wertsteigerungen im Ausland deutlich niedriger besteuert werden als in Deutschland.

Letztlich lässt sich die Wegzugsbesteuerung für Unternehmen mit rechtzeitiger Planung und kompetenter Beratung erfolgreich bewältigen.

Unser Fazit zur Wegzugsbesteuerung in Deutschland

Die Wegzugsbesteuerung für Unternehmen und Unternehmer muss kein Hindernis für die internationale Expansion sein. Zwar führt die Wegzugsbesteuerung für Unternehmer zu einer einmaligen steuerlichen Belastung beim Wegzug, doch im Gegenzug können Unternehmer von erheblichen Steuervorteilen im Ausland profitieren.

Entscheidend ist, alle Schritte sorgfältig und strategisch geplant in Abstimmung mit den Finanzbehörden umzusetzen.

Wer Auswandern und Steuern optimieren möchte, sollte sich unbedingt fachkundig beraten lassen. Unsere Spezialisten unterstützt Sie dabei, Ihren Wegzug gesetzeskonform vorzubereiten, die Wegzugssteuer korrekt zu deklarieren und im Rahmen der gesetzlichen Möglichkeiten steuerlich zu optimieren.

So stellen Sie sicher, dass Ihr Auslandsvorhaben von Beginn an auf einem soliden, rechtssicheren Fundament steht und Sie können sich voll auf den geschäftlichen Erfolg in Ihrer neuen Heimat konzentrieren.

Kontaktieren Sie uns gerne für eine individuelle Beratung zum Thema Wegzugsbesteuerung.

Beispiel: Steuerlicher Gestaltung Best Practice

Zum Erreichen der steueroptimalen Gestaltung sind in unserem folgenden Beispiel diese Schritte und Maßnahmen für Herrn Max M. empfehlenswert:

Steuerliche und rechtliche Beratung einholen:

Vor dem Umzug lässt sich Herr M. durch unsere Spezialisten eingehend beraten. Dadurch stellt er sicher, dass alle gesetzlichen Anforderungen erfüllt werden und die Gestaltung den Best Practices entspricht.Deutsche Steuerpflicht beenden:

Herr M. meldet sich in Deutschland ordnungsgemäß ab und dokumentiert den Wegzugszeitpunkt. Er informiert das deutsche Finanzamt über seinen bevorstehenden Wegzug mit wesentlicher Beteiligung. Zu diesem Stichtag wird der gemeine Wert seiner 40 %-Beteiligung ermittelt (z.B. durch ein Gutachten), um die Bemessungsgrundlage der Wegzugssteuer festzulegen.Wegzugsbesteuerung erklären und optimieren:

In der nächsten Einkommensteuererklärung deklariert Herr M. den fiktiven Veräußerungsgewinn. Er stellt einen Antrag auf Stundung in Form von Ratenzahlung gem. § 6 Abs.4 AStG n.F. für sieben Jahre.Das Finanzamt setzt die Steuer fest – nehmen wir an, es ergibt sich eine Wegzugssteuer von z.B. 100.000 € – und bewilligt die Zahlung in 7 gleichen Jahresraten zu ca. 14.285 € (ggf. verlangt das Finanzamt eine Sicherheit, etwa eine Bankbürgschaft oder Verpfändung der Anteile). Herr M. erfüllt diese Auflagen.

Damit ist die deutsche Steuerlast aus dem Wegzug planbar verteilt.

Wichtig: Herr M. hat keinen Antrag nach § 6 Abs.3 AStG (vorübergehende Abwesenheit) gestellt, da er keinen Rückkehrwillen innerhalb 7 Jahren hat – es handelt sich um einen dauerhaften Wegzug.

Übersiedlung nach Zypern und Lebensmittelpunkt verlagern:

Herr M. zieht nach Zypern und richtet dort seinen Wohnsitz und Lebensmittelpunkt ein. Er meldet sich bei den zyprischen Behörden als Steuerresident an. Dadurch greift das DBA und Deutschland stuft ihn ab diesem Zeitpunkt als im Ausland ansässig ein.Zypern Non Dom Status sichern:

In Zypern stellt Herr M. icher, dass er formal als Non Dom in Zypern gilt. Dies erfolgt automatisch, sofern er die Kriterien erfüllt (keine zyprische Domicile durch Geburt und nicht länger als 17 Jahre resident). Ab sofort unterliegt er nicht der SDC auf Dividenden und Zinsen.Neugeschäft strukturieren:

Für sein Coaching-Business gründet Herr M. eine Zypern Limited (Ltd.). Er wird 100 % Anteilseigner und ggf. Geschäftsführer dieser Gesellschaft. Die Firma wird in Zypern steuerlich geführt und zahlt 15% Körperschaftsteuer auf ihre Gewinne.Gewinne nach Steuern können an Herr M. als Dividenden ausgeschüttet werden, diese sind dank Non Dom Status in Zypern von weiterer Besteuerung befreit (keine SDC).

Alternativ könnte Herr M. auch als Einzelunternehmer in Zypern firmieren; steuerlich ist das Modell mit der Kapitalgesellschaft jedoch vorteilhafter und bietet zudem haftungsrechtliche Sicherheit.

Fortführung der deutschen GmbH-Beteiligung:

Herr M. behält seine 40 % GmbH-Anteile in Deutschland. Er übt keinerlei Geschäftsführungsfunktionen dort mehr aus, um keine Betriebsstätte oder Ansässigkeit in Deutschland zu begründen. Die GmbH wird nun ohne seine aktive Mitarbeit fortgeführt (ein anderer Gesellschafter oder ein eingesetzter Geschäftsführer leiten das operative Geschäft).Dividendenstrategie: Die GmbH thesauriert vorerst Gewinne oder schüttet moderat aus, je nach Absprache. Wenn Dividenden fließen, werden sie gemäß DBA mit nur 5 % Quellensteuer in Deutschland belegt. Herr M. erhält 95 % der Dividende brutto nach Zypern überwiesen, wo keine weitere Steuer anfällt. Dadurch erzielt er aus seiner deutschen Beteiligung nahezu steuerfreie Ausschüttungen, ein enormer Vorteil gegenüber der früheren Vollbesteuerung als deutscher Steuerbürger.

Langfristige Planung:

Herr M. plant langfristig, mindestens die nächsten 7+ Jahre in Zypern zu bleiben. Damit stellt er sicher, dass die Wegzugsbesteuerung endgültig wird (nach 7 Jahren entfällt die Möglichkeit, sie rückgängig zu machen) und er alle Vorteile des Zypern Non Dom Status ausschöpfen kann.Sollten sich neue steuerliche Rahmenbedingungen ergeben (z.B. Änderungen im DBA oder in der zyprischen Gesetzgebung), wird er rechtzeitig mit unserer Unterstützung gegensteuern. Aktuell (Stand 2026) sind jedoch alle beschriebenen Maßnahmen innerhalb der geltenden Gesetze und stellen eine anerkannte Best Practice dar.

Ergebnis: Legale Steueroptimierung nach geltendem Recht

Durch diese Gestaltung erreicht Herr M. mehrere Ziele gleichzeitig und gesetzeskonform:

Komplette Erfüllung der deutschen Steuerpflicht:

Alle deutschen Steueransprüche wurden erfüllt. Die Wegzugsbesteuerung wurde ordnungsgemäß ausgelöst und Herr M. zahlt die Steuer entweder sofort oder in zulässigen Raten. Dies sichert ihm Rechtssicherheit, es bleibt nichts „unversteuert“ in Deutschland zurück. Er agiert transparent gegenüber den Finanzbehörden, was die Legalität der Gestaltung unterstreicht.Vermeidung von Doppelbesteuerung:

Dank DBA werden zukünftige Einkommen eindeutig zugeordnet. Herr M. wird nicht doppelt belastet.Die Dividenden aus Deutschland werden einmalig mit 5 % Quellensteuer belegt, danach sind sie endbesteuert. Zyprische Einkünfte werden nur in Zypern besteuert. Es entsteht kein Konflikt der Finanzämter, alle halten sich an das Abkommen.

Optimale Nutzung des Non-Dom-Status:

Herr M. nutzt legal die Steuervorteile Zyperns.Er spart insbesondere auf passive Einkünfte enorm Steuern:

Dividenden und Zinsen steuerfrei, Kapitalgewinne steuerfrei. Gleichzeitig unterliegt sein aktiv erwirtschaftetes Einkommen (Coaching-Gewinne) nur dem niedrigen zyprischen Steuersatz (effektiv 15% im Körperschaftsteuermantel). Damit reduziert er seine laufende Steuerbelastung erheblich, ohne gegen Regeln zu verstoßen.Diese Non-Dom-Vorteile sind im EU-Rahmen voll akzeptiert.

Freizügigkeit innerhalb der EU:

Da Zypern EU-Mitglied ist, erfolgt der Wegzug auch unter rechtlichen Gesichtspunkten problemlos, Aufenthaltsrecht und Arbeitsaufnahme sind durch die Personenfreizügigkeit garantiert. Steuerlich gab es früher Bedenken bei Wegzug innerhalb der EU (Stichwort Wegzugsfreiheit). Die aktuelle deutsche Regelung (§ 6 AStG n.F.) ist jedoch EU-konform gestaltet und erhebt zwar die Steuer, aber ohne Diskriminierung (für alle Wegzüge gleich).Somit bewegt sich Herr M. im Rahmen der EU-Regularien und nutzt legale Gestaltungsspielräume, die politisch gewollt sind (Zypern fördert Zuzüge, Deutschland sichert sein Alt-Besteuerungsrecht).

Langfristige Gestaltung:

Die Struktur ist nicht nur kurzfristig steueroptimal, sondern auch auf Dauer angelegt. Herr M. kann über Jahre in Zypern verbleiben. Sollte er in Zukunft seine GmbH-Anteile veräußern, würde dieser Verkauf, wie erläutert, nur in Zypern besteuert (und dort voraussichtlich steuerfrei bleiben).Die vor dem Wegzug bis 2026 aufgelaufenen Wertsteigerungen hat er bereits versteuert, weitere Wertsteigerungen nach dem Wegzug unterliegen keinem deutschen Zugriff mehr. Damit hat Herr M. eine finale Trennung der Steuersphären erreicht.

Fazit – Wegzugsbesteuerung in Deutschland am Beispiel des Herrn Max. M.

Dieses Praxisbeispiel zeigt eine Best-Practice-Gestaltung, bei der ein deutscher Unternehmer seinen Wohnsitz nach Zypern verlegt, um dort ein neues Geschäft aufzubauen, ohne steuerliche Nachteile durch die noch in Deutschland gehaltene Beteiligung zu erleiden.

Im Gegenteil, durch vorausschauende Planung nutzt Herr M. alle legalen Vorteile:

Er erfüllt seine deutschen Steuerpflichten (Wegzugssteuer) compliant, minimiert laufende Steuern auf passive Einkünfte durch den Zypern Non Dom Status und das DBA, und profitiert von den niedrigen Steuersätzen in Zypern für sein aktives Einkommen.

Die Gestaltung ist progressiv, d.h. sie schöpft moderne Möglichkeiten wie das Non-Dom-Regime voll aus, bleibt aber innerhalb des gesetzlichen Rahmens von Deutschland und Zypern. Dies unterstreicht, dass eine Wohnsitzverlagerung innerhalb der EU, bei Beachtung der steuerlichen Spielregeln, sowohl rechtlich einwandfrei als auch steuerlich vorteilhaft gestaltet werden kann.

Kontaktieren Sie uns jetzt für eine individuelle Beratung zum Thema Wegzugsbesteuerung.

Es gelten unsere AGB (Terms & Conditions) sowie unsere Nutzungsbedingungen.