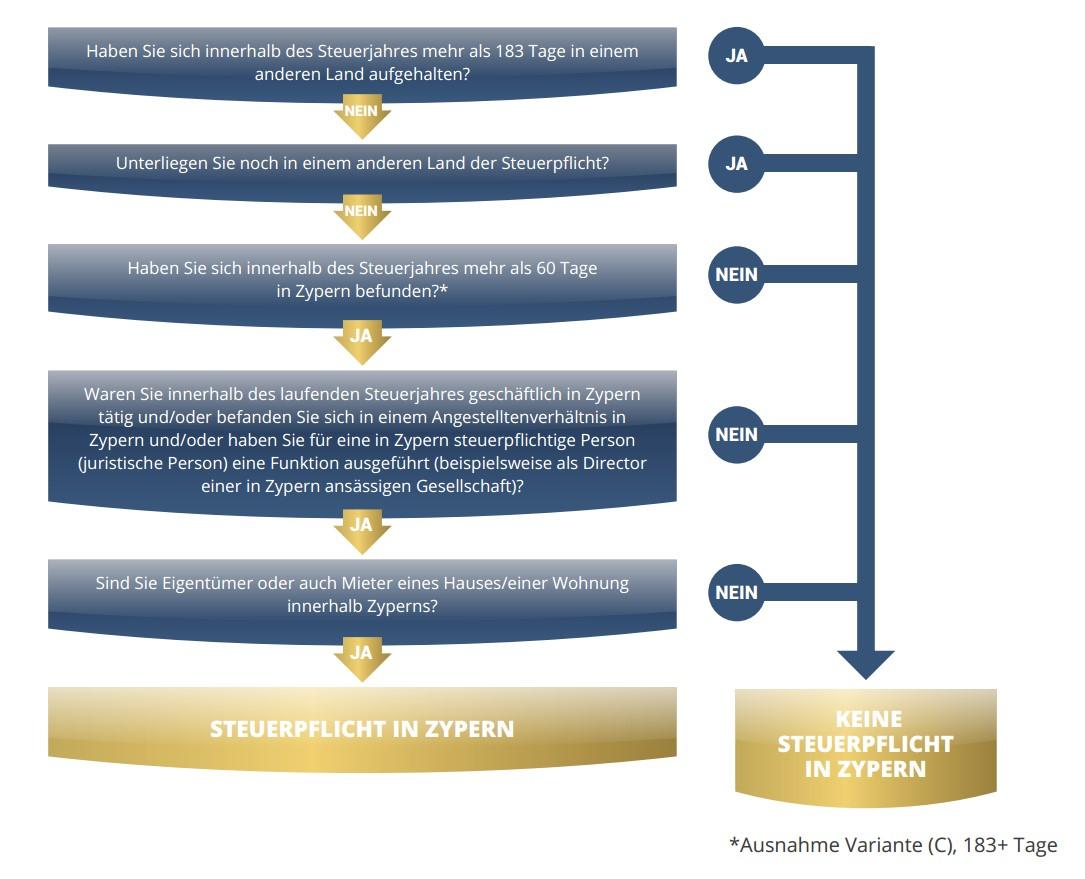

Die 60 Tage Regelung

Mindestaufenthalt mit Zypern Non Dom Status

Sonderregelung für den Zypern Non Dom Status

Zypern hat sein Steuerrecht modernsten Anforderungen und Bedürfnissen angepasst und mit dem Wegfall der sonst nahezu weltweit geltenden 183-Tage-Regelung seine Türen insbesondere nun auch für Unternehmer geöffnet, welche eine maximale örtliche Flexibilität wünschen.

Den gesetzlich geregelten steuerlichen Wohnsitz und sämtliche Vorteile des Non Dom Status bietet Zypern bereits bei einem jährlichen Aufenthalt von nur 60 Tagen. Es ist für Zypern hierbei unerheblich, ob der Resident diese Mindestanzahl an Tagen an einem Stück oder mit Unterbrechungen in Zypern verbringt.

Warum ist der Mindestaufenthalt so wichtig?

Es ist sehr wahrscheinlich, dass Sie bei Beantragung einer Ansässigkeitsbescheinigung (z.B. für ausländische Steuerbehörden) bzw. eines nationalen Steuerzertifikates durch die Behörden aufgefordert werden, Ihren tatsächlichen Aufenthalt nachzuweisen. Dieser Nachweis kann durch die Vorlage von Flugtickets, Ihres Stromverbrauches und/oder auch durch die Vorlage von Einkaufsbelegen, Kreditkartenabrechnungen u.ä. erfolgen.

Können Sie keinerlei Nachweise über den Mindestaufenthalt von 60+ Tagen pro Jahr nachweisen, wird die Erteilung einer Ansässigkeitsbescheinigung bzw. die eines nationalen Steuerzertifikates durch die Behörden sehr wahrscheinlich abgelehnt.

Die Erfahrung hat uns gezeigt, dass die hier ansässigen Personen mit Zypern Non Dom Status in der Regel keinerlei Probleme haben, die Mindestanzahl an Tagen pro Jahr zu erreichen – ganz im Gegenteil!

Die großzügige Regelung Zyperns, nach der ein Non Dom diese Tage nicht an einem Stück im Lande verbringen muss, sondern diese frei einplanen kann, kommt selbst dauerhaft Weltreisenden in maximal möglicher Weise entgegen.

Wie sieht es mit Aufenthalten außerhalb Zyperns aus?

Nach Ihrer Auswanderung nach Zypern dürfen Sie sich, wie jeder andere Besucher/Tourist auch, im Ausland aufhalten. In den meisten Fällen werden Sie in einem Land jedoch steuerpflichtig, wenn Sie dort Ihren gewöhnlichen Aufenthaltsort oder einen Wohnsitz haben.

Einen Wohnsitz haben Sie dort, wo Sie eine Unterkunft haben, die darauf schließen lässt, dass Ihnen diese dauerhaft zur Verfügung steht oder Sie diese dauerhaft nutzen werden, wie zum Beispiel eine Zweitwohnung. Es kann aber auch eine Ferienwohnung oder ein Hotelzimmer sein, falls Sie jederzeit davon Gebrauch machen könnten.

Eine feste Unterkunft ist übrigens nicht erforderlich, um einen gewöhnlichen Aufenthalt zu begründen. Der gewöhnliche Aufenthalt erfordert nur, dass erkennbar ist, dass Sie sich in einem Land nicht nur vorübergehend aufhalten.

In Deutschland beispielsweise ist der „Lebensmittelpunkt“ eng mit dem gewöhnlichen Aufenthalt verbunden. Der gewöhnliche Aufenthalt in Deutschland ist stets gegeben, wenn Sie sich mehr als 6 Monate innerhalb eines Jahres dort aufhalten. Sollten Sie in diesem Zeitraum Deutschland darüber hinaus nur kurz verlassen, zählt das nicht als Unterbrechung und die Zeit wird angerechnet.

Halten Sie sich nachweislich nur zu Erholungs-, Kur- oder Besuchszwecken in Deutschland auf, verlängert sich der Zeitraum in der Regel auf 12 Monate.

Die angegebenen Zeiträume stellen jeweils die Maximalwerte dar, bis ein gewöhnlicher Aufenthalt unwiderleglich angenommen wird. Grundsätzlich gilt für die Dauer und Art des Aufenthaltes, dass Sie sich stets wie ein Besucher oder Tourist verhalten, nicht wie ein Einheimischer.

Kann ich meinen Wohnsitz oder auch einen Zweitwohnsitz in der „alten Heimat“ beibehalten?

Nein, denn wie Sie unseren Informationen rund um das Thema “Aufenthalt im Ausland” und “Steuerpflichten” entnehmen können, ist dies aus vielerlei Gründen nicht möglich. Ein Wohnsitz in Deutschland führt leider zwangsläufig zur unbeschränkten Steuerpflicht. Auch eine Zweitwohnung in Deutschland ist deshalb nicht möglich.

Darüber hinaus setzt der Non Dom Status in Zypern voraus, dass Sie in keinem anderen Land außer Zypern unbegrenzt steuerpflichtig sein dürfen.

Möchten Sie jedoch Ihren Wohnsitz nicht verlagern und somit weiterhin in der „Alten Heimat“ verweilen, so steht der Gründung einer Zypern Limited nichts im Wege. Die hier zu beachtenden Voraussetzungen und Regelungen erläutern wir Ihnen auf Anfrage gern.

Wird der Mindestaufenthalt von 60+ Tagen pro Jahr für den Non Dom tatsächlich überprüft?

Wir wissen durchaus von den gängigen Schlupflöchern, raten Ihnen jedoch in jedem Fall, die Mindestaufenthaltszeit pro Jahr nicht zu unterscheiten.

Es gelten unsere AGB (Terms & Conditions) sowie unsere Nutzungsbedingungen.